TL;DR:

- L’obligation de vigilance du donneur d’ordre dépasse la simple collecte d’attestations Urssaf, impliquant une vérification semestrielle et une procédure renforcée depuis 2026. Elle impose de collecter, vérifier et archiver rigoureusement des documents liés au respect social et fiscal des prestataires, avec un suivi continu adapté au risque. En cas de manquement, la responsabilité financière et juridique peut être engagée, mais une gestion proactive et automatisée permet de se protéger efficacement.

Beaucoup de responsables achats pensent que l’obligation vigilance donneur d’ordre se résume à collecter une attestation Urssaf en début de contrat et à cocher une case. C’est une erreur qui peut coûter très cher. Depuis 2026, le cadre légal s’est durci : la procédure d’engagement de solidarité financière est formalisée, les délais sont encadrés, et les sanctions restent lourdes. Pour une PME ou une ETI qui travaille avec des dizaines de sous-traitants, ignorer ces évolutions expose à une responsabilité financière directe. Voici ce que vous devez réellement comprendre et mettre en place.

Table des matières

- Points clés

- Cadre légal de l’obligation de vigilance donneur d’ordre

- La nouvelle procédure Urssaf 2026

- Bonnes pratiques de gestion opérationnelle

- Risques en cas de manquement et stratégies de défense

- Mon point de vue sur la vigilance en pratique

- Automatisez votre conformité avec Kontractis

- FAQ

Points clés

| Point | Détails |

|---|---|

| Seuil légal d’application | Tout contrat de prestation supérieur à 5 000 € HT déclenche l’obligation de vigilance. |

| Documents obligatoires | Attestation de vigilance Urssaf et justificatif d’immatriculation, à renouveler tous les 6 mois. |

| Nouvelle procédure 2026 | L’Urssaf doit désormais envoyer une lettre formelle avant tout engagement de solidarité financière. |

| Lien matériel requis | La solidarité financière ne peut porter que sur des cotisations liées aux travaux réellement effectués. |

| Automatisation indispensable | Les outils numériques réduisent les risques d’oubli et garantissent une conformité continue. |

Cadre légal de l’obligation de vigilance donneur d’ordre

L’obligation de vigilance du donneur d’ordre repose sur deux textes fondamentaux du Code du travail : les articles L.8222-1 et D.8222-5. Ces dispositions imposent à toute entreprise qui recourt à un prestataire extérieur de s’assurer que ce dernier respecte ses obligations sociales et fiscales. Le guide complet sur l’obligation de vigilance détaille l’ensemble de ce cadre juridique.

Ce que la loi impose concrètement

Depuis 2026, le périmètre de l’obligation s’étend à tous les contrats supérieurs à 5 000 € HT, bien au-delà du seul secteur du BTP ou du travail détaché. Concrètement, vous devez collecter et vérifier deux types de documents principaux :

- L’attestation de vigilance Urssaf : elle prouve que le prestataire est à jour de ses cotisations sociales. Sa validité est semestrielle.

- Le justificatif d’immatriculation : extrait Kbis ou équivalent selon la forme juridique du prestataire.

- Les attestations d’assurance professionnelle, selon la nature de la prestation.

La vérification doit être effectuée au moment de la signature du contrat, puis renouvelée tous les 6 mois pour toute relation contractuelle en cours.

Attestation de vigilance vs Kbis : une confusion fréquente

Beaucoup de responsables achats confondent ces deux documents. Le Kbis atteste de l’existence juridique de l’entreprise. L’attestation de vigilance, elle, prouve la conformité sociale du prestataire, c’est-à-dire le paiement effectif de ses cotisations. Les deux sont nécessaires, mais ils ne se substituent pas l’un à l’autre.

| Document | Ce qu’il prouve | Fréquence de renouvellement |

|---|---|---|

| Kbis | Existence juridique de l’entreprise | Généralement annuel |

| Attestation de vigilance | Paiement des cotisations sociales | Tous les 6 mois |

| Attestation fiscale | Situation fiscale régulière | Variable selon les cas |

La nouvelle procédure Urssaf 2026

C’est le changement le plus structurant de cette année pour les donneurs d’ordre. Depuis le 1er janvier 2026, la procédure d’engagement de solidarité financière est encadrée par une notification formelle obligatoire. Avant toute mise en cause, l’Urssaf doit vous adresser une lettre signée par son directeur.

Ce que cette lettre doit contenir

L’administration est tenue de préciser dans ce courrier :

- Les infractions constatées chez le prestataire concerné.

- Les montants de cotisations éludées réclamés.

- La période sur laquelle porte la réclamation.

- Le fondement juridique de la mise en cause.

- Vos droits de contestation et les voies de recours disponibles.

Cette formalisation est une protection réelle pour vous. Elle met fin à la pratique des réclamations globales non justifiées qui pouvaient auparavant viser des montants sans lien direct avec vos contrats.

Délais et droits de réponse

Une fois la lettre reçue, vous disposez d’un délai de 30 jours pour répondre, extensible à 60 jours sur demande motivée. Ce délai vous permet de rassembler vos preuves, de consulter un conseil juridique, et de construire votre réponse. Ne laissez pas ce délai s’écouler sans réagir : l’absence de réponse peut être interprétée comme une acceptation implicite.

Conseil de pro: Dès réception d’une lettre Urssaf, constituez immédiatement un dossier regroupant toutes les attestations collectées pour le prestataire concerné, avec leurs horodatages. C’est votre première ligne de défense.

Bonnes pratiques de gestion opérationnelle

La diligence raisonnable ne doit pas être ponctuelle : elle doit s’intégrer comme un cycle continu dans vos processus achats. Voici comment structurer cette démarche de façon réaliste pour une PME ou une ETI.

Segmenter vos fournisseurs par niveau de risque

Tous les prestataires ne présentent pas le même profil de risque. Un sous-traitant dans le BTP, le nettoyage ou la sécurité privée mérite une attention plus soutenue qu’un prestataire de conseil ponctuel. Segmenter les contrôles selon la criticité réelle de chaque fournisseur rend la démarche réaliste et plus pertinente.

Concrètement, vous pouvez classer vos prestataires en trois catégories :

- Risque élevé : secteurs à forte prévalence de travail dissimulé, contrats récurrents et de montants importants. Vérification tous les 3 mois recommandée.

- Risque modéré : prestations régulières dans des secteurs standards. Vérification semestrielle obligatoire.

- Risque faible : prestations ponctuelles, montants proches du seuil. Vérification à l’entrée en relation suffisante.

Collecter, vérifier et archiver avec rigueur

Collecter un document ne suffit pas. Vous devez vérifier sa cohérence avec les prestations réellement effectuées. Une attestation de vigilance valide pour un prestataire qui réalise des travaux dans un secteur différent de son activité déclarée doit alerter. L’archivage horodaté des vérifications est indispensable pour prouver votre bonne foi en cas de contrôle.

Quelques règles pratiques à intégrer dans vos processus :

- Refusez systématiquement de commencer une prestation sans avoir reçu et validé les documents obligatoires.

- Intégrez des clauses contractuelles imposant au prestataire de vous transmettre ses attestations à jour sans que vous ayez à les relancer.

- Centralisez tous les documents dans un espace unique, accessible et consultable rapidement.

Conseil de pro: Ajoutez dans vos contrats une clause résolutoire permettant de suspendre ou résilier la prestation si le sous-traitant ne fournit pas ses attestations dans les délais convenus. Cela renforce votre position juridique et incite les prestataires à être proactifs.

Le guide PME/ETI 2026 sur le devoir de vigilance détaille comment adapter ces pratiques à votre taille et à votre secteur.

Risques en cas de manquement et stratégies de défense

Les conséquences d’un manquement à l’obligation de vigilance sont financières, juridiques, et parfois réputationnelles. Il faut les connaître précisément pour calibrer votre niveau d’effort.

Ce que vous risquez concrètement

- Solidarité financière : vous pouvez être tenu de payer les cotisations sociales éludées par votre prestataire, dans la limite des sommes que vous lui avez versées.

- Amendes administratives en cas de travail dissimulé avéré chez le prestataire.

- Exclusion des marchés publics pendant une période déterminée.

- Atteinte à la réputation de l’entreprise, notamment dans les secteurs où la responsabilité sociale est scrutée par les clients et partenaires.

Ce que la jurisprudence 2026 change pour vous

La décision de la Cour de cassation du 8 janvier 2026 est une avancée concrète pour les donneurs d’ordre. Elle confirme que la solidarité financière ne peut être engagée que si les cotisations réclamées sont directement liées aux travaux réalisés dans le cadre de votre contrat. L’Urssaf ne peut plus vous présenter une facture globale couvrant l’ensemble des manquements d’un prestataire, y compris ceux sans rapport avec votre relation contractuelle.

La jurisprudence 2026 protège davantage les donneurs d’ordre contre des réclamations globales non justifiées, recentrant la responsabilité sur des cas clairement liés aux prestations fournies.

Comment construire votre défense

La procédure contradictoire instaurée en 2026 vous offre un vrai espace de réponse. Pour en tirer parti, vous devez disposer d’une documentation complète et horodatée prouvant que vous avez bien rempli vos obligations. Un dossier solide comprend les attestations collectées à chaque échéance, les échanges avec le prestataire, et les vérifications effectuées sur la cohérence des documents. La procédure Urssaf pour les sous-traitants mérite d’être anticipée, pas subie.

Mon point de vue sur la vigilance en pratique

J’ai vu beaucoup d’entreprises traiter la vigilance comme une tâche administrative à déléguer au service juridique, puis oublier jusqu’au prochain contrôle. C’est exactement le profil qui se retrouve en difficulté face à l’Urssaf.

Ce qui change réellement la donne, c’est de traiter la vigilance comme un processus vivant, ancré dans les achats. Pas une case à cocher en début de relation, mais un suivi continu qui s’adapte à l’évolution de chaque prestataire. J’ai observé que les équipes qui segmentent réellement leurs fournisseurs par niveau de risque passent moins de temps sur la conformité tout en étant mieux protégées. Elles ne vérifient pas tout le monde de la même façon : elles concentrent leurs efforts là où le risque est réel.

L’autre erreur fréquente est de collecter des documents sans les lire. Une attestation de vigilance peut être valide en date mais incohérente avec l’activité déclarée du prestataire. Ce genre de détail, ignoré au moment de la signature, devient un problème majeur lors d’un contrôle. Les outils numériques qui automatisent la collecte et l’analyse documentaire ne sont plus un luxe pour les ETI. Ils sont devenus la condition d’une conformité fiable sans mobiliser une équipe entière sur des tâches de relance.

— Aimen

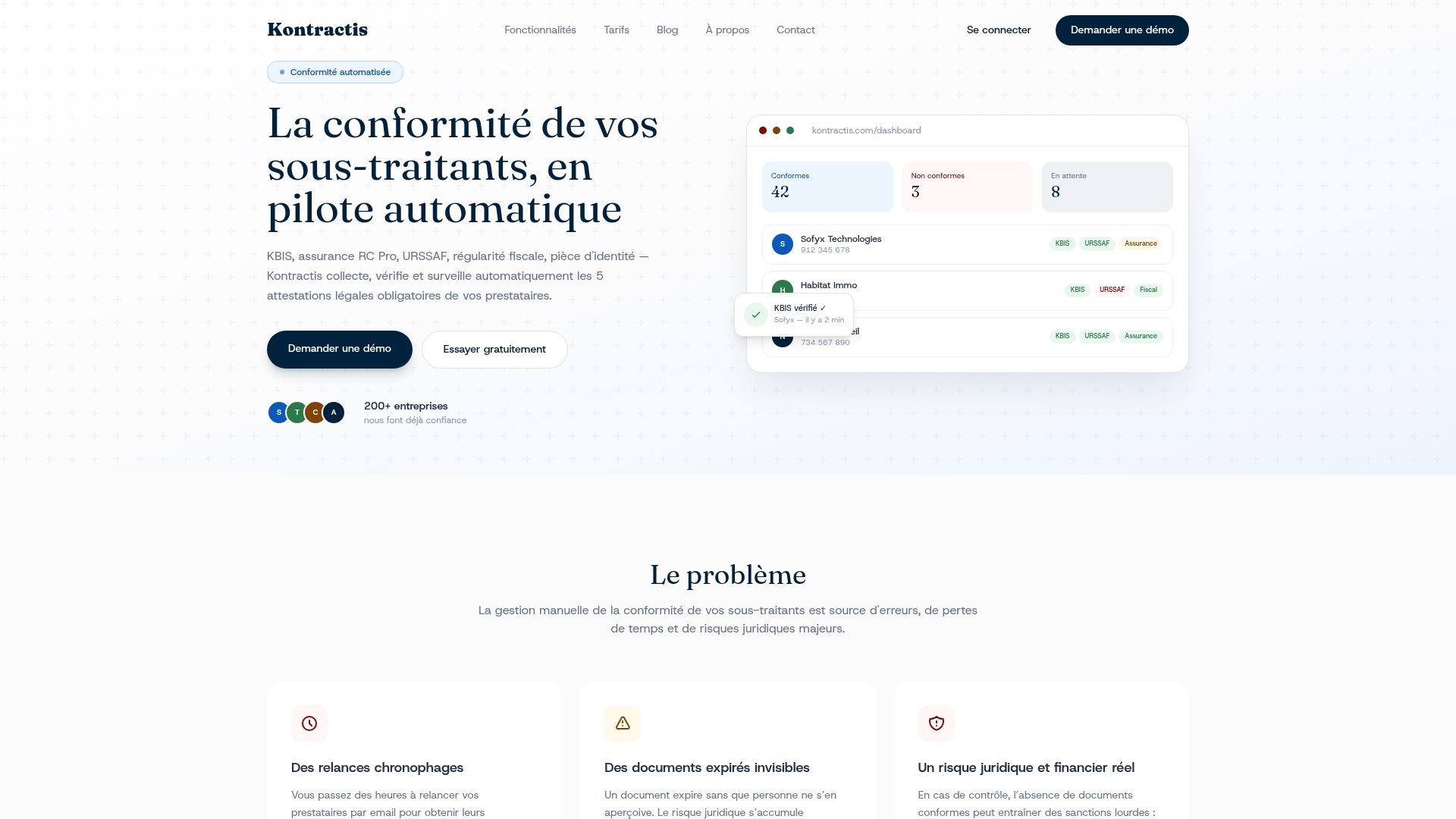

Automatisez votre conformité avec Kontractis

Gérer manuellement les attestations de dizaines de prestataires, les relancer, vérifier les dates de validité et archiver les documents prend un temps considérable. Et le moindre oubli peut déclencher une mise en cause par l’Urssaf.

Kontractis automatise l’intégralité de ce processus. Vos prestataires déposent leurs documents sur un portail dédié. L’intelligence artificielle les analyse, vérifie leur authenticité et leur validité, et vous alerte immédiatement en cas d’anomalie. Depuis votre tableau de bord temps réel, vous suivez la conformité de l’ensemble de votre panel fournisseurs en un coup d’œil. La collecte automatique des attestations Urssaf élimine les relances manuelles et garantit que vous ne passez jamais à côté d’un renouvellement. Découvrez comment Kontractis sécurise votre conformité fournisseurs et transforme une obligation contraignante en processus fiable.

FAQ

Qu’est-ce que l’obligation de vigilance du donneur d’ordre ?

C’est l’obligation légale pour toute entreprise faisant appel à un prestataire de vérifier que ce dernier respecte ses obligations sociales et fiscales, dès lors que le contrat dépasse 5 000 € HT. Elle repose sur les articles L.8222-1 et D.8222-5 du Code du travail.

Quels documents faut-il collecter et à quelle fréquence ?

Vous devez collecter l’attestation de vigilance Urssaf et le justificatif d’immatriculation au démarrage du contrat, puis renouveler ces vérifications tous les 6 mois pendant toute la durée de la relation contractuelle.

Qu’est-ce que la solidarité financière et comment fonctionne-t-elle en 2026 ?

La solidarité financière vous rend responsable du paiement des cotisations sociales éludées par votre prestataire. Depuis 2026, l’Urssaf doit vous envoyer une lettre formelle avant toute mise en cause, et la réclamation ne peut porter que sur des cotisations liées aux travaux réalisés dans le cadre de votre contrat.

Comment se défendre face à une mise en cause de l’Urssaf ?

Constituez un dossier complet avec toutes les attestations collectées, horodatées, et les preuves de vos vérifications. Vous disposez de 30 à 60 jours pour répondre à la lettre de l’Urssaf. Une documentation rigoureuse est votre meilleure protection.

Les PME sont-elles vraiment concernées par cette obligation ?

Oui. Depuis 2026, l’obligation s’applique à tous les secteurs dès 5 000 € HT de contrat, sans distinction de taille d’entreprise. Les PME et ETI sont pleinement concernées et exposées aux mêmes sanctions que les grandes entreprises.