TL;DR:

- Les redressements liés au travail dissimulé ont atteint 1,5 milliard d’euros en 2025, reflétant une intensification des contrôles. Les sanctions pénales peuvent aller jusqu’à 3 ans d’emprisonnement et 45 000 € d’amende pour les personnes physiques, avec des pénalités financières lourdes pour les entreprises. La responsabilité solidaire du donneur d’ordre implique un suivi régulier et documenté de ses sous-traitants pour éviter d’engager sa propre responsabilité.

Les redressements ont atteint un record historique de 1,5 milliard d’euros en 2025, avec une hausse de 25 % des sanctions travail dissimulé en deux ans. Pour un responsable achats ou conformité en PME/ETI, ce chiffre n’est pas une abstraction. C’est le signal que les contrôles se font plus fréquents, plus ciblés, et que la responsabilité solidaire du donneur d’ordre est de plus en plus engagée. Comprendre ce que vous risquez réellement, et comment l’éviter, n’est plus une option réservée aux grandes entreprises.

Table des matières

- Points clés

- Ce qu’est le travail dissimulé selon la loi

- Les sanctions applicables : pénales, financières et administratives

- Responsabilité des donneurs d’ordre : ce que vous risquez vraiment

- Contrôles URSSAF : mécanismes et enjeux de recouvrement

- Comment éviter le travail dissimulé : les bonnes pratiques

- Mon avis sur la conformité sociale en 2026

- Sécurisez vos sous-traitants avec Kontractis

- FAQ

Points clés

| Point | Détails |

|---|---|

| Sanctions pénales sévères | Une personne physique risque jusqu’à 3 ans d’emprisonnement et 45 000 € d’amende en cas de travail dissimulé avéré. |

| Responsabilité solidaire réelle | Le donneur d’ordre peut être tenu de payer les cotisations éludées par son sous-traitant, même sans complicité directe. |

| Redressement forfaitaire URSSAF | En l’absence de preuves précises, le redressement est calculé à 25 % du PASS, soit 12 015 € par salarié non déclaré. |

| L’attestation URSSAF ne suffit pas | La seule attestation de régularité ne protège pas pleinement contre une mise en cause pour travail dissimulé. |

| La conformité doit être continue | Vérifier ses sous-traitants une fois par an ne suffit plus. Le suivi doit être régulier et documenté tout au long de la relation contractuelle. |

Ce qu’est le travail dissimulé selon la loi

Le Code du travail définit le travail dissimulé aux articles L8221-1 à L8224-6. Ce cadre couvre deux situations bien distinctes, que tout responsable de conformité doit savoir reconnaître.

Dissimulation d’activité et dissimulation d’emploi salarié

La dissimulation d’activité concerne une personne ou une entreprise qui exerce une activité professionnelle sans s’immatriculer, sans déclarer ses revenus ou sans respecter les formalités légales. C’est typiquement le cas d’un prestataire indépendant qui facture sans avoir de statut légal déclaré.

La dissimulation d’emploi salarié est plus directement concernée par les risques que courent les donneurs d’ordre. Elle se manifeste par :

- L’absence de déclaration préalable à l’embauche (DPAE)

- La non-remise de bulletins de paie aux salariés

- La mention d’un nombre d’heures inférieur à la réalité sur les bulletins

- La requalification d’une relation salariale en fausse sous-traitance ou faux statut d’indépendant

Ce dernier point mérite une attention particulière. Une PME qui confie un travail régulier à un prestataire “indépendant” sans que celui-ci ait réellement de clientèle diversifiée, sans autonomie dans son organisation, s’expose à une requalification. Les juges examinent la réalité de la relation, pas seulement les contrats signés.

Conseil de pro: Si un prestataire travaille exclusivement pour vous depuis plus de six mois, facture régulièrement les mêmes montants, et suit vos directives au quotidien, le risque de requalification en emploi salarié dissimulé est concret. Consultez un juriste avant que l’URSSAF ne le fasse à votre place.

Le travail dissimulé est un délit intentionnel : la preuve de l’intention est un élément central pour caractériser l’infraction. Cela signifie que la méconnaissance de la loi ne constitue pas une défense absolue, mais que le comportement délibéré aggrave considérablement la situation.

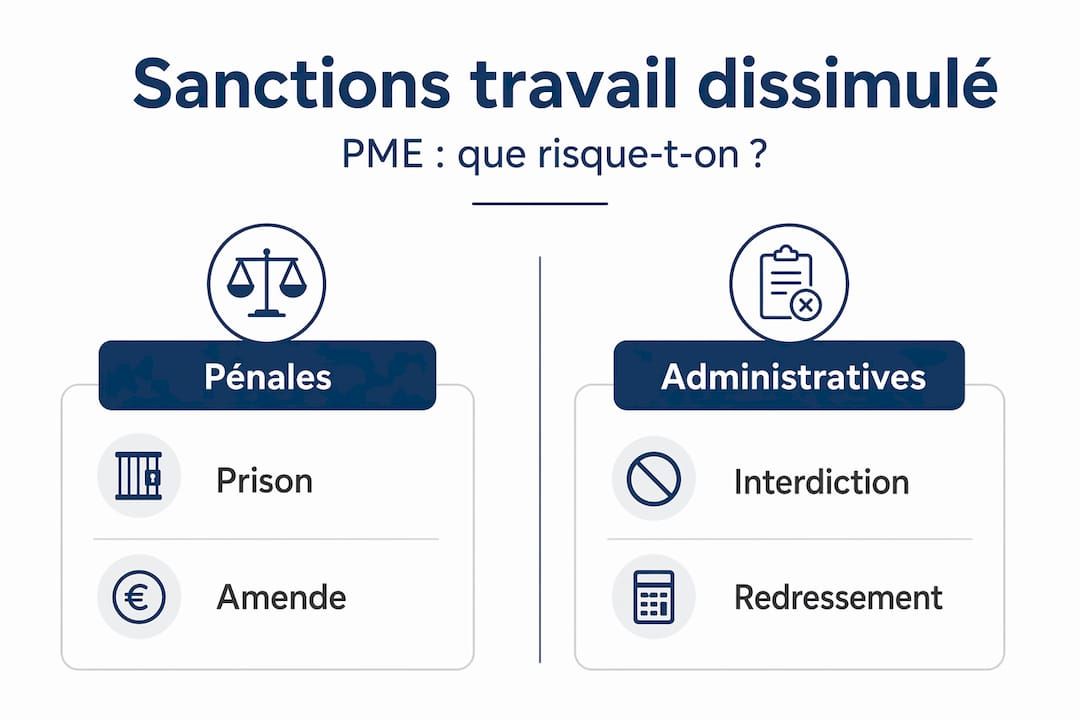

Les sanctions applicables : pénales, financières et administratives

C’est ici que les conséquences travail dissimulé deviennent concrètes. Les peines sont graduées selon le profil du contrevenant et la nature des faits.

Tableau des sanctions selon le profil

| Type de sanction | Personne physique | Personne morale | Circonstances aggravantes |

|---|---|---|---|

| Emprisonnement | Jusqu’à 3 ans | Non applicable | Jusqu’à 5 ans (mineur concerné) |

| Amende pénale | 45 000 € | 225 000 € | 75 000 € (personne physique) |

| Interdiction d’exercer | Oui | Oui | Durée renforcée |

| Exclusion marchés publics | Oui | Oui | Permanente possible |

| Redressement URSSAF | Cotisations éludées | Cotisations éludées | Majorations applicables |

Les peines d’emprisonnement vont jusqu’à 3 ans et les amendes jusqu’à 45 000 € pour une personne physique, portées à 5 ans et 75 000 € lorsqu’un mineur est impliqué. Pour une personne morale, l’amende atteint 225 000 €.

Mais en pratique, ce sont souvent les sanctions administratives qui pèsent le plus lourd sur l’activité : l’interdiction temporaire d’exercer certaines professions, l’exclusion des marchés publics, la suppression d’aides publiques perçues. Pour une PME qui vit en partie de contrats publics, cette dernière conséquence peut être fatale.

Les pénalités pour travail dissimulé incluent aussi le remboursement des exonérations de charges sociales accordées au cours des cinq dernières années. Une entreprise qui a bénéficié d’aides à l’emploi peut se voir contrainte de tout rembourser rétroactivement.

Conseil de pro: En cas de contrôle, ne cherchez pas à minimiser les faits sans conseil juridique. Une reconnaissance précoce accompagnée d’un plan de régularisation documenté peut réduire les sanctions complémentaires. Le silence ou la résistance, à l’inverse, aggrave souvent la situation lors des poursuites.

Responsabilité des donneurs d’ordre : ce que vous risquez vraiment

C’est le volet que les responsables achats sous-estiment le plus. Le principe de responsabilité solidaire du donneur d’ordre signifie que si votre sous-traitant pratique le travail dissimulé, vous pouvez être tenu de payer les cotisations sociales et taxes éludées à sa place.

Voici comment ce risque se matérialise concrètement dans une PME :

- Signature du contrat de sous-traitance. À ce stade, vous êtes censé avoir vérifié la régularité du prestataire. L’absence de vérification documentée est déjà un premier facteur de risque.

- Exécution des prestations. L’URSSAF peut contrôler votre sous-traitant à tout moment. Si une fraude est constatée, elle remonte la chaîne jusqu’à vous.

- Notification de solidarité. Vous recevez une mise en demeure de payer les sommes dues par votre sous-traitant. Vous avez un délai pour contester, mais la charge de la preuve est inversée.

- Redressement. En l’absence de preuves documentées de votre vigilance, le paiement solidaire s’applique, majorations comprises.

Le devoir de vigilance renforcé depuis 2026 impose aux entreprises de vérifier régulièrement leurs sous-traitants et de conserver les preuves de cette vérification. Consulter les obligations légales fournisseurs permet de savoir précisément quels documents collecter et à quelle fréquence.

La jurisprudence est claire : l’attestation URSSAF ne suffit pas toujours à exonérer le donneur d’ordre de sa responsabilité. Les tribunaux examinent si la vigilance exercée était réelle et continue, pas seulement formelle.

Conseil de pro: Documentez chaque vérification avec date, contenu contrôlé, et résultat. Un tableur avec des screenshots datés vaut mieux que rien. Une plateforme de conformité automatisée vaut mieux qu’un tableur, pour des raisons légales autant que pratiques.

Contrôles URSSAF : mécanismes et enjeux de recouvrement

Les chiffres de 2025 sont parlants : 84,5 % des 7 665 contrôles ciblés ont abouti à un redressement. Ce taux exceptionnel s’explique par le ciblage précis des contrôles, fondé sur des signaux d’alerte croisés entre administrations.

Comment se calcule le redressement forfaitaire

Quand les éléments précis sur les salaires versés manquent, l’URSSAF applique un redressement forfaitaire : 25 % du PASS, soit 12 015 € par salarié non déclaré en 2026, le PASS étant fixé à 48 060 €. Ce montant est dû pour chaque travailleur concerné, multiplié par le nombre d’années couvertes par le contrôle.

| Situation | Base de calcul | Montant indicatif 2026 |

|---|---|---|

| Redressement forfaitaire | 25 % du PASS | 12 015 € par salarié |

| Redressement sur salaires réels | Cotisations éludées | Variable selon rémunération |

| Majorations de retard | 5 % + intérêts | Sur montant redressé |

La réalité du recouvrement est pourtant décevante pour les finances publiques. Seulement 6 % des sommes redressées sont effectivement encaissées, soit environ 150 millions d’euros sur 1,5 milliard en 2025. Les entreprises frauduleuses utilisent des montages pour disparaître rapidement avant que le recouvrement soit possible.

La loi de mai 2026 renforce les pouvoirs pour saisir des actifs à titre conservatoire dès détection d’une fraude, via la procédure de flagrance sociale. Cette mesure vise précisément à empêcher les montages de disparition avant recouvrement.

Une donnée moins connue : une relaxe pénale peut annuler le redressement URSSAF, mais les procédures sont longues. Dans l’intervalle, le recouvrement peut se poursuivre indépendamment de la procédure judiciaire. Les PME donneurs d’ordre qui se retrouvent engagées solidairement n’ont généralement pas les ressources pour attendre plusieurs années de procédure.

Comment éviter le travail dissimulé : les bonnes pratiques

Les PME/ETI doivent dépasser la simple vérification administrative et adopter une politique active de conformité sociale. Voici les pratiques concrètes qui font la différence :

- Établir une liste de documents obligatoires à collecter avant toute entrée en relation : extrait Kbis, attestation URSSAF, attestation fiscale DGFiP, justificatif d’assurance RC Pro, liste des salariés détachés si pertinent. La vérification régularité sous-traitants couvre précisément ces éléments.

- Renouveler les contrôles tous les trois à six mois. La régularité d’un prestataire au moment de la signature du contrat ne garantit rien six mois plus tard. Un sous-traitant peut tomber en irrégularité entre deux vérifications.

- Automatiser la collecte et la relance. Les relances manuelles sont chronophages et sujettes aux oublis. Les outils d’automatisation des contrôles permettent de maintenir une conformité continue sans mobiliser une équipe à plein temps.

- Former vos équipes achats. Un responsable achats qui ne connaît pas les critères de requalification en faux indépendant peut signer des contrats à risque sans le savoir. Une formation d’une demi-journée par an suffit à couvrir les points essentiels.

- Conserver toutes les preuves de vérification. Date, documents analysés, résultat du contrôle : chaque étape doit être traçable. En cas de contrôle URSSAF, c’est cette documentation qui vous protège.

L’arsenal législatif de 2026 crée des obligations plus fortes, mais aussi une opportunité : les entreprises qui investissent maintenant dans une conformité structurée seront mieux armées face aux contrôles à venir, et pourront en faire un avantage concurrentiel vis-à-vis de partenaires moins rigoureux.

Mon avis sur la conformité sociale en 2026

Je travaille avec des responsables conformité depuis plusieurs années, et j’observe toujours le même schéma : la conformité sociale est traitée comme une case à cocher, pas comme une posture de fond. On collecte l’attestation URSSAF en début de contrat, on range le document, et on n’y repense plus jusqu’au prochain renouvellement.

Ce réflexe est compréhensible. Le quotidien d’un responsable achats en PME est saturé. Mais cette approche crée une illusion de protection qui s’effondre au premier contrôle sérieux.

Ce que j’ai constaté chez les entreprises qui s’en sortent bien : elles ont construit un processus répétable, pas juste une liste de documents. Elles savent exactement quand chaque attestation expire, qui relance, et comment tracer chaque vérification. Ce n’est pas une question de budget. C’est une question de méthode.

La vraie question à se poser n’est pas “avons-nous les bons documents ?”, mais “serions-nous capables de prouver notre vigilance à un inspecteur URSSAF demain matin ?”. Si la réponse est hésitante, c’est que le risque est réel.

— Aimen

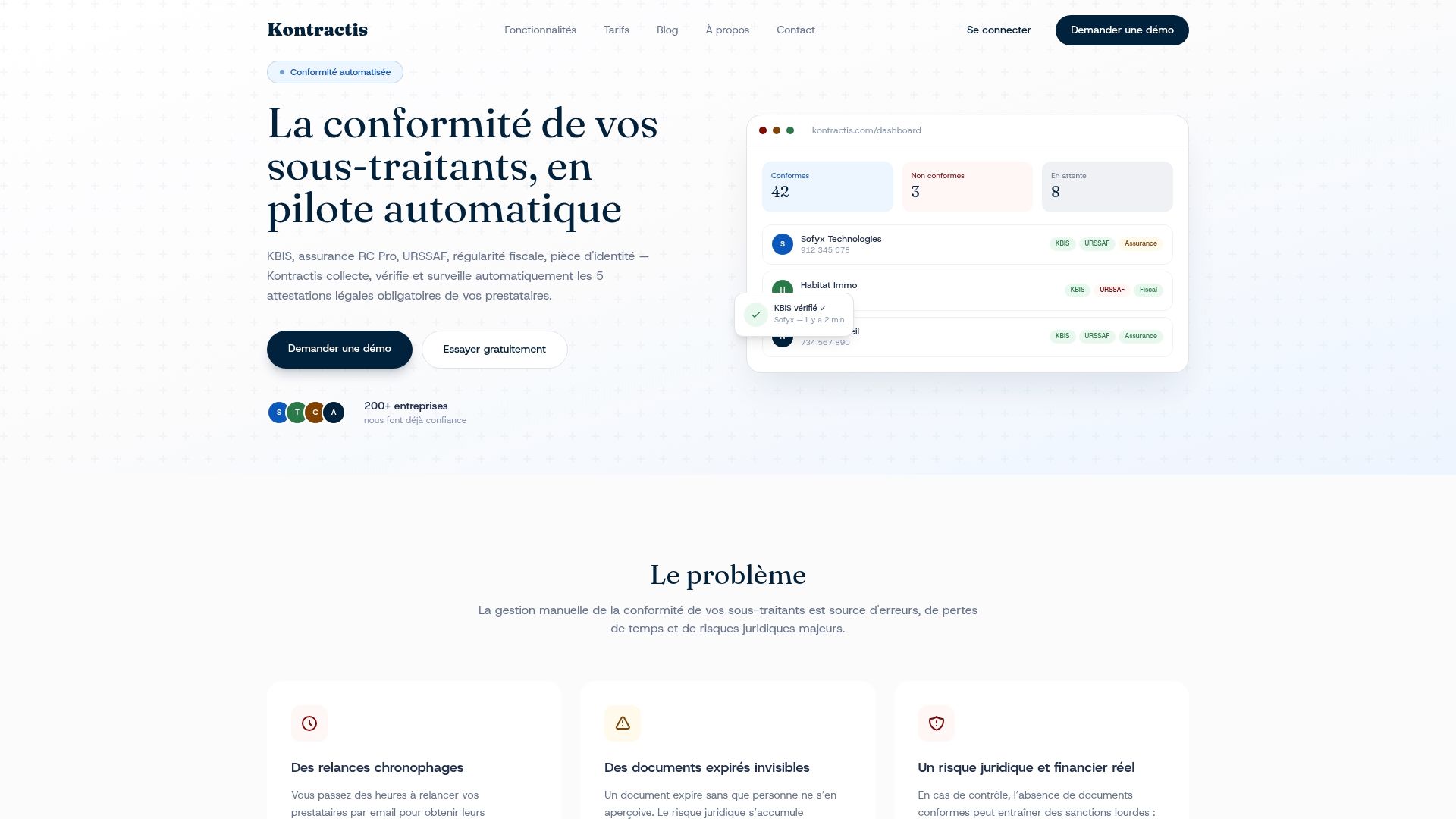

Sécurisez vos sous-traitants avec Kontractis

Si la conformité de vos sous-traitants repose encore sur des tableurs et des relances manuelles, vous n’êtes pas vraiment protégé. Vous êtes juste occupé.

Kontractis automatise l’ensemble du processus : collecte des documents, vérification de leur authenticité et de leur validité, alertes en cas d’anomalie, et suivi en temps réel depuis un tableau de bord centralisé. Vos sous-traitants déposent leurs pièces sur un portail dédié. L’IA analyse tout instantanément. Vous n’avez plus qu’à superviser, pas à courir après les documents.

Pour des PME/ETI qui gèrent entre 10 et 500 prestataires, c’est la différence entre une conformité espérée et une conformité prouvée. Découvrez les fonctionnalités Kontractis et évaluez ce que cela changerait dans votre organisation.

FAQ

Qu’est-ce que le travail dissimulé en droit français ?

Le travail dissimulé désigne toute activité professionnelle exercée sans respecter les obligations légales de déclaration, d’immatriculation ou de remise de bulletins de paie, défini aux articles L8221-1 à L8224-6 du Code du travail.

Quelles sont les sanctions pénales pour travail dissimulé ?

Une personne physique risque jusqu’à 3 ans d’emprisonnement et 45 000 € d’amende, portées à 5 ans et 75 000 € si un mineur est impliqué. Une personne morale peut être condamnée à 225 000 € d’amende.

Un donneur d’ordre peut-il être sanctionné pour les fraudes de son sous-traitant ?

Oui. Le principe de responsabilité solidaire impose au donneur d’ordre de payer les cotisations éludées par son sous-traitant, même sans participation directe à la fraude, si sa vigilance documentaire est insuffisante.

L’attestation URSSAF protège-t-elle complètement le donneur d’ordre ?

Non. L’attestation URSSAF est nécessaire mais pas suffisante. Les tribunaux examinent si la vérification était continue et documentée sur toute la durée du contrat, pas seulement au moment de la signature.

Comment calculer le redressement forfaitaire en cas de travail dissimulé ?

En l’absence d’éléments précis sur les salaires versés, l’URSSAF applique un forfait de 25 % du plafond annuel de la Sécurité sociale, soit 12 015 € par salarié non déclaré en 2026 (PASS fixé à 48 060 €).

Recommandation

- Devoir de vigilance entreprise : guide PME/ETI 2026 — Blog Kontractis

- Attestation légale : obligations et enjeux pour les PME — Blog Kontractis

- Conformité en entreprise : protéger et valoriser vos achats — Blog Kontractis

- Obligations légales sous-traitant : sécurisez votre conformité — Blog Kontractis