TL;DR:

- La vérification régulière des fournisseurs est essentielle pour éviter les redressements fiscaux et sociaux dans le BTP.

- Automatiser ces contrôles via des outils performants garantit une conformité continue et réduit les risques d’erreur.

- La surveillance active et la traçabilité horodatée surpassent la simple collecte de documents statiques.

Plus de 84,5% des contrôles ciblés aboutissent à un redressement dans le BTP. Ce chiffre dit tout : collecter un Kbis une fois par an et cocher une case dans un tableur ne suffit plus. Les donneurs d’ordre qui sous-estiment la vérification fiscale de leurs fournisseurs s’exposent à des redressements URSSAF, à des pénalités TVA et à une solidarité de dettes qui peut mettre une PME en difficulté réelle. Dans cet article, vous trouverez les étapes précises à suivre, les documents à exiger, les méthodes d’authentification, les spécificités propres au BTP et les outils qui permettent de passer d’une gestion chaotique à une conformité continue.

Table des matières

- Pourquoi la vérification fiscale des fournisseurs est un enjeu vital

- Étapes essentielles d’une vérification fiscale fournisseurs réussie

- Les spécificités BTP et nouveaux cas à risque

- Automatiser la vérification fiscale fournisseurs : enjeux et solutions

- La vraie vigilance : pourquoi le document ne suffit plus

- Passez à l’action : centralisez et sécurisez la conformité fiscale

- Questions fréquentes sur la vérification fiscale des sous-traitants

Points Clés

| Point | Détails |

|---|---|

| Vérification documentaire essentielle | Demander systématiquement l’attestation fiscale, Kbis et RC Pro, et vérifier leur authenticité. |

| Obligations du secteur BTP | La chaîne de vigilance et l’autoliquidation de TVA sont des incontournables pour éviter les redressements. |

| Automatiser pour sécuriser | Utiliser des outils digitaux permet de limiter les oublis, détecter les faux et prouver la vigilance en cas de contrôle. |

| Risques en cas de carence | Pénalités, solidarité des dettes et litiges sont quasi inévitables en cas de négligence documentaire. |

Pourquoi la vérification fiscale des fournisseurs est un enjeu vital

Dans le secteur du BTP, l’enjeu dépasse largement le simple respect d’une formalité administrative. Les montants en jeu sont massifs et les conséquences d’un manquement, immédiates.

Le secteur du BTP concentre 66% des redressements URSSAF en France, soit 1,5 milliard d’euros en 2025, dont plus d’un milliard pour travail dissimulé. Ces chiffres ne concernent pas uniquement les fraudeurs caractérisés. Ils touchent aussi des PME qui n’ont tout simplement pas vérifié que leurs sous-traitants étaient en règle au moment de signer le contrat.

“Ne pas vérifier un sous-traitant, c’est accepter de payer ses dettes sociales et fiscales à sa place.”

La notion de solidarité financière est au cœur du risque. Lorsqu’un donneur d’ordre fait appel à un sous-traitant qui n’a pas déclaré ses salariés ou qui pratique le travail dissimulé, il peut être tenu solidairement responsable du paiement des cotisations sociales dues. La loi est explicite sur ce point, et les contrôles URSSAF le rappellent chaque année à travers des redressements de plus en plus ciblés.

Sur le plan fiscal, 37% des litiges en sous-traitance résultent d’erreurs de traitement TVA. Ce sont des montants récupérés par l’administration fiscale, assortis d’intérêts de retard et parfois de majorations pouvant atteindre 40% en cas de manquement délibéré.

Voici les principaux risques à retenir :

- Redressement URSSAF pour cotisations sociales non versées par le sous-traitant

- Rappel de TVA avec pénalités en cas d’autoliquidation incorrecte ou absente

- Solidarité de dettes : le donneur d’ordre paie les dettes fiscales de son fournisseur

- Condamnation pénale en cas de complicité avérée de travail dissimulé

- Perte de marchés publics liée à une mise en cause de la réputation de l’entreprise

Un exemple concret : une entreprise de construction de taille intermédiaire signe un contrat avec un électricien sous-traitant. Six mois plus tard, un contrôle révèle que cet électricien n’a pas déclaré deux de ses salariés. Le donneur d’ordre, faute d’avoir conservé une attestation de vigilance valide, se retrouve solidairement redevable de 18 000 euros de cotisations sociales. Le litige a duré dix-huit mois et a mobilisé l’équipe administrative pendant des semaines.

Pour aller plus loin sur ce sujet, consultez notre guide conformité fiscale BTP et notre guide sur le contrôle URSSAF et redressements pour comprendre comment se structurer face aux inspections.

Étapes essentielles d’une vérification fiscale fournisseurs réussie

Savoir quoi vérifier est une chose. Savoir comment et dans quel ordre le faire en est une autre. Voici un processus structuré et applicable immédiatement.

Les sept étapes d’une vérification complète

- Identification du sous-traitant : vérifier l’existence légale via le Kbis (moins de 3 mois), le numéro SIRET actif et la forme juridique

- Attestation fiscale (formulaire 3666) : exiger ce document délivré par la Direction générale des finances publiques (DGFiP), qui atteste que le fournisseur est à jour de ses obligations fiscales

- Attestation de vigilance URSSAF : valider que les cotisations sociales sont bien réglées, avec vérification du code d’authenticité en ligne sur le site urssaf.fr

- Assurances obligatoires : responsabilité civile professionnelle (RC Pro), assurance décennale pour les travaux de construction, garantie de parfait achèvement

- Liste des salariés détachés : si des travailleurs étrangers sont impliqués, vérifier les formulaires A1 et les déclarations de détachement

- Authentification des documents : vérifier l’authenticité via code sur impots.gouv.fr et urssaf.fr est une étape non négociable

- Archivage et traçabilité : dater chaque vérification, enregistrer les documents dans un système centralisé, planifier les alertes de péremption

Conseil de pro : ne vous contentez pas de recevoir un document, vérifiez systématiquement le code de sécurité en ligne. En 2025, 2,3% des attestations soumises aux plateformes de contrôle automatisé étaient des faux. Ce taux peut sembler faible, mais sur 100 fournisseurs actifs, cela représente potentiellement 2 documents frauduleux qui passent entre les mailles d’un contrôle manuel.

Comparaison des méthodes de vérification

| Méthode | Fiabilité | Temps requis | Coût | Adaptée à |

|---|---|---|---|---|

| Vérification manuelle (site officiel) | Moyenne | Élevé (30 min/doc) | Faible | Moins de 5 sous-traitants |

| Outil interne (tableur + alertes) | Faible | Moyen | Faible | Petites structures |

| Plateforme automatisée avec IA | Élevée | Très faible (temps réel) | Modéré | PME, ETI, grands comptes |

| Externalisation à un cabinet | Élevée | Faible | Élevé | Cas complexes, ponctuels |

Pour comprendre comment valider une attestation fiscale ou identifier les obligations légales à chaque étape du contrat, des guides dédiés vous permettront d’aller plus loin. Consultez également la liste complète des pièces justificatives obligatoires pour ne rien oublier.

La fréquence de vérification est souvent sous-estimée. Un document valide aujourd’hui peut expirer dans trois mois. La règle est claire : une vérification tous les six mois minimum, et systématiquement avant tout nouvel ordre de service.

Les spécificités BTP et nouveaux cas à risque

Le BTP présente des particularités qui rendent la vérification fiscale plus complexe que dans la plupart des autres secteurs. Deux points concentrent l’essentiel des erreurs : l’autoliquidation de TVA et la chaîne des sous-traitants.

L’autoliquidation de TVA : une obligation méconnue et très risquée

Dans le BTP, l’autoliquidation de TVA est obligatoire en application de l’article 283-2 nonies du Code général des impôts (CGI). Concrètement, cela signifie que le sous-traitant facture ses prestations hors taxe (HT), et c’est le donneur d’ordre qui déclare et reverse la TVA via sa déclaration CA3.

L’erreur est facile à commettre, surtout lorsque les équipes comptables ne sont pas parfaitement formées ou lorsque les flux de facturation sont nombreux. Pourtant, une mention manquante sur une facture expose à une pénalité de 15 euros par mention absente, à laquelle s’ajoutent les rappels de TVA, les intérêts de retard et les majorations.

La chaîne des sous-traitants : un angle mort dangereux

La jurisprudence 2025 a renforcé les obligations : la chaîne complète des sous-traitants doit désormais être vérifiée, y compris les auto-entrepreneurs dont le chiffre d’affaires dépasse 5 000 euros hors taxes sur le marché concerné. Cela change profondément la donne pour les entreprises générales qui coordonnent plusieurs niveaux de sous-traitance.

Voici les points de vigilance à intégrer dans votre processus :

- Sous-traitants de rang 2 et 3 : vous êtes responsable de leur régularité, même si vous n’avez pas signé directement avec eux

- Auto-entrepreneurs : souvent oubliés dans les processus de vérification, ils sont pourtant inclus dans les obligations depuis la jurisprudence récente

- Travailleurs détachés : vérification des formulaires A1, de la déclaration préalable de détachement (DPD) et des conditions d’emploi conformes

- Documents expirés : l’attestation fiscale expire six mois après la date d’analyse, pas après la date de délivrance, une distinction que beaucoup ignorent

Conseil de pro : paramétrez vos alertes d’expiration non pas sur la date figurant sur le document, mais sur la date à laquelle vous avez procédé à la vérification. Un document analysé le 1er mars 2025 est valide jusqu’au 1er septembre 2025, quelle que soit la date imprimée dessus.

Tableau des risques selon le type de sous-traitant

| Type de sous-traitant | Risque principal | Document critique |

|---|---|---|

| Société de travaux (SARL, SAS) | Travail dissimulé, TVA | Attestation vigilance URSSAF, formulaire 3666 |

| Auto-entrepreneur | Dépassement seuil, faux statut | Kbis, URSSAF, assurance décennale |

| Entreprise étrangère | Détachement non déclaré | Formulaire A1, DPD, RC Pro internationale |

| Groupement momentané (GME) | Coordination des vérifications | Documents de chaque membre |

Pour approfondir les méthodes permettant de vérifier la régularité URSSAF/DGFiP de chaque type de fournisseur, un guide spécifique est disponible sur notre blog.

Automatiser la vérification fiscale fournisseurs : enjeux et solutions

La gestion manuelle de la conformité fournisseurs atteint rapidement ses limites. Dès que le nombre de sous-traitants actifs dépasse une dizaine, les risques d’oubli, d’erreur humaine et de document expiré explosent. L’automatisation n’est plus un luxe : c’est une nécessité opérationnelle.

Les plateformes de gestion de la conformité fournisseurs permettent aujourd’hui de couvrir l’ensemble du cycle de vérification. Parmi les fonctionnalités attendues d’un outil performant, on trouve notamment :

- Collecte automatisée : le fournisseur dépose ses documents sur un portail dédié, sans intervention de votre équipe

- Analyse par intelligence artificielle : les documents sont lus, classifiés et leur authenticité vérifiée en quelques secondes

- Alertes de péremption : vous êtes prévenu automatiquement avant qu’un document expire, avec relances envoyées directement au fournisseur

- Consultation en temps réel via impots.gouv Pro pour croiser les attestations fiscales et sociales

- Tableau de bord centralisé : vision globale du statut de conformité de tous vos fournisseurs en un seul écran

- Anticipation de l’e-invoicing : la facturation électronique obligatoire arrive en 2026, et les outils actuels doivent pouvoir s’y connecter

Les résultats sont concrets. 38% des litiges pourraient être évités grâce à une automatisation solide, couplée à une cartographie des flux et à un Plan d’audit fiscal (PAF) structuré. Le PAF est un outil préventif qui permet à l’entreprise de documenter ses processus fiscaux avant tout contrôle, réduisant ainsi les risques de redressement.

L’Examen de conformité fiscale (ECF), instauré depuis 2021, est une autre démarche que les PME et ETI devraient initier dès maintenant. Il s’agit d’un audit volontaire conduit par un expert-comptable ou un commissaire aux comptes, qui atteste de la régularité des pratiques fiscales de l’entreprise. En cas de contrôle ultérieur, cet examen constitue une preuve de bonne foi solide.

Conseil de pro : ne pas attendre un contrôle fiscal pour mettre en place un PAF. Les entreprises qui ont documenté leurs processus avant un contrôle obtiennent en moyenne des redressements 40% moins élevés que celles qui réagissent en urgence.

Pour aller plus loin, découvrez notre approche du processus d’automatisation de la conformité fournisseurs, ainsi que nos astuces pour automatiser efficacement les contrôles dans le secteur du BTP.

La vraie vigilance : pourquoi le document ne suffit plus

Voici ce que beaucoup de responsables achats n’entendent pas souvent : avoir collecté tous les bons documents n’est pas synonyme d’être en conformité. C’est une condition nécessaire, mais pas suffisante.

En 2026, la conformité fournisseurs repose sur une logique de surveillance continue, pas sur une photographie prise tous les six mois. Les contrôles de l’administration fiscale et de l’URSSAF s’appuient de plus en plus sur des algorithmes de détection d’anomalies, capables de croiser des données de multiples sources en temps réel. Un fournisseur qui était en règle en janvier peut présenter une défaillance en mars. Si vous n’avez pas de système d’alerte, vous ne le saurez pas avant le contrôle.

Certains soulignent que le recouvrement reste faible en cas de manquements avérés, ce qui amènerait à minimiser le risque. C’est une erreur de raisonnement. Les contrôles par intelligence artificielle vont rendre chaque défaillance documentaire beaucoup plus visible et chaque écart bien plus coûteux à justifier.

Le piège le plus fréquent que nous observons : des responsables achats convaincus d’être couverts parce qu’ils ont un dossier fournisseur “complet”. Mais un dossier statique, sans vérification d’authenticité, sans alerte d’expiration, sans traçabilité horodatée des contrôles effectués, ne vaut rien devant un inspecteur URSSAF. Ce qui compte, c’est la traçabilité de l’acte de vérification, pas uniquement la présence d’un document dans un classeur.

La bonne nouvelle : structurer cette traçabilité n’exige pas une transformation complète de vos processus. Il s’agit d’approfondir l’automatisation de quelques points précis, et de passer d’une logique de collecte à une logique de surveillance active.

Passez à l’action : centralisez et sécurisez la conformité fiscale

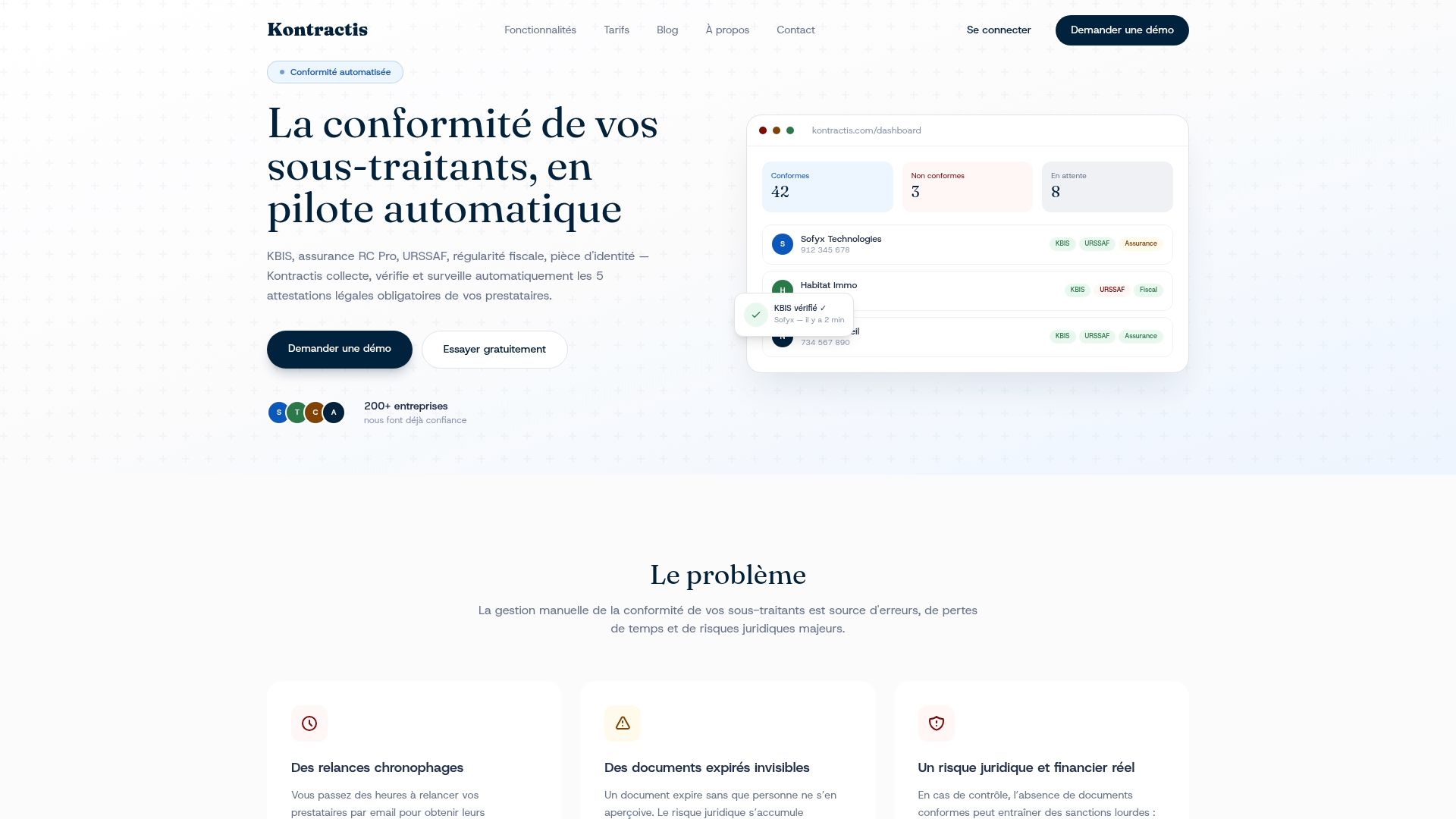

La vérification fiscale des fournisseurs n’a pas à être une source de stress permanent pour vos équipes. Les méthodes existent, les outils aussi. Ce qui manque souvent, c’est un système unique qui relie la collecte des documents, leur contrôle d’authenticité, les alertes d’expiration et la traçabilité des vérifications.

Kontractis est conçu exactement pour répondre à ce besoin. Le fournisseur dépose ses documents sur un portail dédié. L’intelligence artificielle les analyse instantanément, vérifie leur conformité et déclenche des alertes en cas d’anomalie ou d’expiration imminente. Depuis un tableau de bord unique, vous suivez en temps réel le statut de l’ensemble de vos sous-traitants, sans relances manuelles, sans tableur, sans risque d’oubli. Pour découvrir l’ensemble du dispositif, consultez les fonctionnalités disponibles ou demandez directement une démonstration Kontractis.

Questions fréquentes sur la vérification fiscale des sous-traitants

Quels documents doit-on impérativement réclamer à un sous-traitant BTP ?

Il faut exiger l’attestation fiscale formulaire 3666, un Kbis récent, l’attestation de vigilance URSSAF, la RC Pro et l’assurance décennale. Ces documents constituent le socle minimal obligatoire avant tout démarrage de prestation.

Comment valider une attestation fiscale fournisseur ?

Il faut vérifier le code sur impots.gouv.fr et sur urssaf.fr, et croiser les informations avec les données officielles. Les outils automatisés permettent de limiter les risques de faux, qui représentaient 2,3% des documents soumis en 2025.

C’est quoi l’autoliquidation de TVA et qui doit la gérer ?

Dans le BTP, le sous-traitant facture HT et c’est le donneur d’ordre qui déclare la TVA sur le CA3, car l’autoliquidation est obligatoire selon l’article 283-2 nonies du CGI. Une erreur expose à des redressements et à une pénalité de 15 euros par mention manquante.

À quelle fréquence doit-on contrôler la validité des documents fournisseurs ?

Tous les six mois minimum et avant chaque nouvel ordre de service, car l’attestation fiscale expire six mois après la date d’analyse, et non après la date de délivrance.

Quels sont les risques principaux en cas de manquement de vigilance ?

Vous vous exposez à des redressements URSSAF, des rappels de TVA et à la solidarité des dettes de votre sous-traitant, ce qui peut représenter des dizaines de milliers d’euros dans le secteur du BTP.