TL;DR:

- La vérification de l’attestation d’assurance professionnelle est essentielle pour éviter la responsabilité solidaire en cas de sinistre ou de contrôle.

- Une attestation doit contenir des informations précises sur l’assuré, la période de validité, les activités couvertes et les garanties.

- L’automatisation via des outils IA permet un contrôle continu et réduit considérablement les risques d’erreurs ou de faux documents.

Chaque responsable achats le sait : la collecte des attestations d’assurance professionnelle ressemble souvent à une formalité administrative sans grand intérêt. On demande le document, on le range dans un dossier, et on passe à autre chose. Pourtant, cette routine cache un risque réel. En cas de sinistre ou de contrôle URSSAF, une attestation mal lue, expirée, ou pire, falsifiée, peut engager la responsabilité solidaire de votre entreprise. Comprendre ce que ce document prouve réellement, savoir le lire, le vérifier et le gérer dans la durée, c’est ce que nous allons voir ici, secteur BTP et facility management à l’appui.

Table des matières

- L’attestation d’assurance professionnelle : définition et fondements

- Différences entre RC Pro, assurance décennale et attestations spécifiques

- Points de vigilance : faux, erreurs et limites de l’attestation

- Cas particuliers : attestations provisoires, sous-traitance, facility management

- Notre regard : ce que les contrôles classiques ne préviennent pas

- Sécurisez vos achats et la conformité documentaire avec Kontractis

- Questions fréquentes sur l’attestation d’assurance professionnelle

Points Clés

| Point | Détails |

|---|---|

| Attestation = preuve de couverture | Elle certifie qu’une entreprise ou son sous-traitant possède bien une assurance adaptée à son activité. |

| Différencier RC Pro et décennale | Il est vital de distinguer RC Pro (large) et décennale (BTP obligatoire) pour ne pas commettre d’erreur de conformité. |

| Vérification = sécurité | Un contrôle rigoureux limite le risque de faux documents et de sanctions lors d’audits ou sinistres. |

| Attention aux cas particuliers | Les attestations provisoires ou non-décennales exigent une grande vigilance sur leur validité et leur portée. |

L’attestation d’assurance professionnelle : définition et fondements

Commençons par démonter une idée reçue. Beaucoup de responsables achats pensent qu’une attestation d’assurance professionnelle, c’est juste un papier qui prouve que le sous-traitant a souscrit une assurance. La réalité est plus précise que ça.

L’attestation d’assurance professionnelle est un document officiel délivré par l’assureur prouvant qu’une entreprise ou un professionnel est couvert par une assurance responsabilité civile professionnelle (RC Pro), couvrant les dommages causés à des tiers dans l’exercice de l’activité. Ce que ce document prouve, c’est l’existence d’un contrat en cours à une date donnée. Ce qu’il ne prouve pas, c’est que le sous-traitant est encore à jour de ses primes, que la garantie couvre bien les activités réellement exercées, ou que le montant de la couverture est suffisant par rapport à l’ampleur du chantier.

Il existe deux grandes familles d’attestations que vous rencontrerez systématiquement dans vos dossiers fournisseurs.

La responsabilité civile professionnelle (RC Pro) couvre les dommages immatériels, matériels ou corporels causés à un client ou à un tiers dans le cadre de l’activité professionnelle. Elle est exigible dans quasiment tous les secteurs, du prestataire informatique au technicien de maintenance.

L’assurance décennale couvre les désordres affectant la solidité ou la destination d’un ouvrage pendant dix ans après réception des travaux. Elle est propre au secteur BTP et fait l’objet d’une réglementation stricte.

| Type d’attestation | Secteur concerné | Durée de couverture | Délivrance |

|---|---|---|---|

| RC Pro | Tous secteurs | Annuelle, renouvelable | Assureur |

| Décennale | BTP uniquement | 10 ans après réception | Assureur |

| Attestation provisoire | BTP (urgence) | Courte durée | Assureur |

Voici les informations que doit impérativement contenir une attestation valide :

- Le nom complet et les coordonnées de l’assuré

- Le numéro SIRET correspondant à l’entreprise assurée

- La période de validité exacte (date de début et de fin)

- Le type de garanties souscrites et les activités couvertes

- Les coordonnées complètes de l’assureur ou du courtier

- Le numéro de contrat d’assurance

- Les montants des garanties et les franchises applicables

Un point souvent négligé : l’attestation doit couvrir les activités effectivement réalisées par le sous-traitant. Un plaquiste dont l’attestation ne mentionne pas l’isolation thermique par l’extérieur n’est pas couvert si un désordre survient sur cette prestation. Vérifier que le périmètre d’activité correspond à la mission confiée est une étape que trop peu d’acheteurs effectuent. Pour aller plus loin sur la liste complète des documents obligatoires sous-traitants, il est utile d’avoir une vision d’ensemble dès la phase de référencement.

Différences entre RC Pro, assurance décennale et attestations spécifiques

La confusion entre RC Pro et décennale est l’une des principales sources de non-conformité dans les dossiers fournisseurs. Comprenons ces différences une bonne fois pour toutes.

Dans le BTP, l’assurance décennale est obligatoire en vertu de l’article L241-1 du Code des assurances. Elle couvre pendant dix ans les dommages affectant la solidité ou la destination de l’ouvrage. L’attestation qui la matérialise suit un modèle réglementé par l’arrêté du 5 janvier 2016, codifié à l’article A243-2 du même code. Ce modèle normalisé est précisément ce qui lui donne sa force probante.

Voici comment distinguer rapidement les deux types d’attestations dans un dossier :

| Critère | RC Pro | Décennale |

|---|---|---|

| Base légale | Obligation contractuelle ou sectorielle | Art. L241-1 Code des assurances |

| Champ | Dommages à des tiers pendant l’activité | Dommages à l’ouvrage sur 10 ans |

| Format imposé | Non standardisé | Arrêté du 5 janvier 2016 |

| Validité | Annuelle | Dix ans après réception |

| Obligatoire BTP | Oui (recommandée) | Oui (constructeurs) |

La question qui revient le plus souvent en pratique : faut-il une seule attestation ou plusieurs ?

- Un seul document suffit quand le sous-traitant n’intervient pas sur des ouvrages structurels et que sa mission relève uniquement de la maintenance ou de la fourniture de services (nettoyage, espaces verts, petit entretien).

- Deux attestations sont nécessaires dès que le sous-traitant réalise des travaux de construction, de rénovation structurelle ou d’étanchéité. Il faut alors une RC Pro et une décennale distinctes.

- Des attestations spécifiques s’ajoutent dans certains cas, notamment pour les travaux en hauteur, la manipulation de produits dangereux, ou les interventions sur des installations classées ICPE.

Pour lire une attestation décennale correctement, cherchez dans l’ordre : le nom exact de l’assuré, les activités couvertes (décrites précisément), la mention de l’arrêté de 2016, et les limites de garantie par sinistre. Le manque de l’une de ces informations suffit à invalider le document aux yeux d’un expert judiciaire en cas de litige. Les obligations légales du sous-traitant en matière de conformité vont bien au-delà de la simple remise d’un document, et la gestion efficace des sous-traitants en BTP repose sur une lecture rigoureuse de chaque pièce.

Points de vigilance : faux, erreurs et limites de l’attestation

Voici ce que le terrain enseigne concrètement : les faux documents ne ressemblent pas toujours à ce qu’on imagine. Ce ne sont pas nécessairement des copies grossières ou des PDF évidents à démasquer. Les cas les plus fréquents sont des attestations légèrement modifiées, souvent sur la date de validité ou le numéro SIRET.

Les principaux pièges à identifier dans une attestation :

- Date d’expiration effacée ou modifiée : c’est le cas le plus fréquent. L’entreprise a laissé expirer son contrat mais continue à soumettre l’ancien document avec une date retouchée.

- SIRET ne correspondant pas à l’entité qui réalise les travaux : une holding ou une société mère couvre parfois l’attestation, sans que la filiale opérationnelle soit réellement assurée.

- Activités décrites trop vaguement : “travaux du bâtiment” peut sembler suffisant, mais exclure en réalité certaines interventions spécifiques selon les conditions générales du contrat d’assurance.

- Montants de garantie insuffisants : une attestation valide peut couvrir des montants très faibles, très en dessous des enjeux financiers du chantier ou du contrat.

- Franchise absolue non mentionnée : si la franchise n’est pas précisée sur l’attestation, cela peut masquer une exposition réelle du maître d’ouvrage.

“Les contrôles URSSAF ont atteint 8 millions de vérifications en 2025, avec un taux de rejet de faux documents de 2,3%. L’automatisation via portails et IA réduit significativement les erreurs, oublis et relances.”

Ce chiffre mérite qu’on s’y arrête. 2,3% de rejets peut sembler faible, mais ramené à un portefeuille de 50 sous-traitants actifs, cela représente statistiquement au moins un dossier douteux à tout moment. Et c’est précisément ce dossier qui peut déclencher une mise en cause solidaire.

Conseil de pro : Ne vous contentez pas de vérifier la date d’expiration. Croisez systématiquement le numéro SIRET de l’attestation avec celui du Kbis que vous avez par ailleurs dans le dossier fournisseur. Une minute de vérification peut éviter des mois de contentieux.

La vérification régulière des attestations URSSAF de vos sous-traitants s’inscrit dans cette même logique de contrôle croisé. Pour ne rien oublier, la checklist de conformité sous-traitance est un outil précieux à intégrer dans vos processus d’achat.

L’impact de l’automatisation est réel. Les portails documentaires équipés d’intelligence artificielle peuvent détecter des incohérences que l’œil humain rate systématiquement sous la pression des volumes. Vérifier manuellement 40 attestations par trimestre, c’est garantir un taux d’erreur non négligeable, même avec les meilleurs acheteurs du monde.

Cas particuliers : attestations provisoires, sous-traitance, facility management

Maintenant que vous savez identifier et contrôler une attestation traditionnelle, concentrons-nous sur les exceptions qui nécessitent le plus de prudence. Ce sont elles qui génèrent le plus de litiges, précisément parce qu’elles sortent du schéma standard.

L’attestation provisoire est utilisée quand un sous-traitant vient de souscrire son contrat ou renouvelle en urgence, et que l’assureur n’a pas encore émis le document définitif. Elle est valable juridiquement si le formalisme est respecté, notamment pour des situations d’urgence comme un devis ou un démarrage de chantier imminent, mais sa durée est strictement limitée. En pratique, ne l’acceptez que si elle mentionne explicitement une date de fin et si vous posez un rappel automatique pour obtenir le document définitif avant expiration.

Voici les points à vérifier avant d’accepter une attestation provisoire :

- Vérifier que l’assureur est bien identifié avec ses coordonnées complètes

- Contrôler que les activités couvertes sont listées, même provisoirement

- S’assurer que la date d’effet et la date de fin sont clairement inscrites

- Demander l’engagement écrit de transmission du document définitif

- Programmer une relance automatique avant l’échéance dans votre outil de suivi

Le cas des sous-traitants BTP sans responsabilité décennale directe est une zone grise souvent mal maîtrisée. En droit civil (article 1792 du Code civil), les sous-traitants ne sont pas présumés responsables décennaux au même titre que les constructeurs ou locateurs d’ouvrage. Pourtant, en pratique, les assureurs appliquent souvent les mêmes modalités de couverture. Cela signifie qu’un sous-traitant en gros œuvre peut disposer d’une couverture décennale sans en avoir l’obligation stricte, et qu’un sous-traitant en second œuvre peut ne pas en avoir, sans que cela soit anormal.

Le facility management a ses propres exigences. Dans ce secteur, la RC Pro est presque systématiquement exigée contractuellement, mais les montants de garantie sont souvent insuffisants par rapport aux enjeux réels. Un prestataire de nettoyage dans un datacenter ou un technicien de maintenance sur une installation industrielle peut provoquer des dommages considérables avec une couverture standard de 500 000 euros. Vérifiez que les plafonds de garantie sont cohérents avec la nature des prestations.

Conseil de pro : Pour les prestataires de facility management, ajoutez une clause contractuelle exigeant que votre entreprise soit nommément mentionnée comme “bénéficiaire” ou “tiers concerné” dans les conditions du contrat d’assurance. Certains assureurs l’acceptent sans surcoût, et cela renforce considérablement votre position en cas de sinistre.

La liste des pièces à fournir par un sous-traitant doit tenir compte de ces cas particuliers et être adaptée selon le type d’intervention, pas appliquée comme un modèle unique.

Notre regard : ce que les contrôles classiques ne préviennent pas

Voici une vérité inconfortable que nous observons dans les pratiques actuelles : un document en règle au moment de sa réception peut devenir un faux en cours de chantier, simplement parce que le sous-traitant n’a pas renouvelé son contrat. Personne ne le détecte, car personne ne reverrait le dossier avant 6 mois.

Le vrai risque n’est pas le faux document grossier. C’est le document qui était vrai et qui ne l’est plus. Les vérifications ponctuelles, même rigoureuses, créent un faux sentiment de sécurité. La conformité n’est pas un état, c’est un flux continu.

Le facteur humain amplifie ce phénomène. Un acheteur qui gère 80 fournisseurs actifs et 250 documents à surveiller ne peut pas maintenir une vigilance constante. Ce n’est pas une question de compétence, c’est une question de volume. C’est précisément pour cette raison que les plateformes dotées d’IA, capables d’analyser en temps réel la validité de chaque document et d’alerter proactivement, changent fondamentalement l’équation. Le contrôle documentaire des sous-traitants en BTP doit aujourd’hui s’appuyer sur des outils adaptés à la réalité du volume et de la complexité réglementaire.

La réglementation, elle aussi, évolue. Ce qui était conforme en 2023 peut ne plus l’être en 2026. Seule une veille réglementaire intégrée à vos outils de gestion permet de rester à jour sans y consacrer des heures chaque mois.

Sécurisez vos achats et la conformité documentaire avec Kontractis

Vous venez de mesurer l’étendue des vérifications nécessaires autour d’une simple attestation d’assurance professionnelle. Maintenant, imaginez gérer cela pour 50, 100 ou 200 sous-traitants actifs, avec des échéances différentes, des types d’attestations variés, et des alertes à déclencher au bon moment.

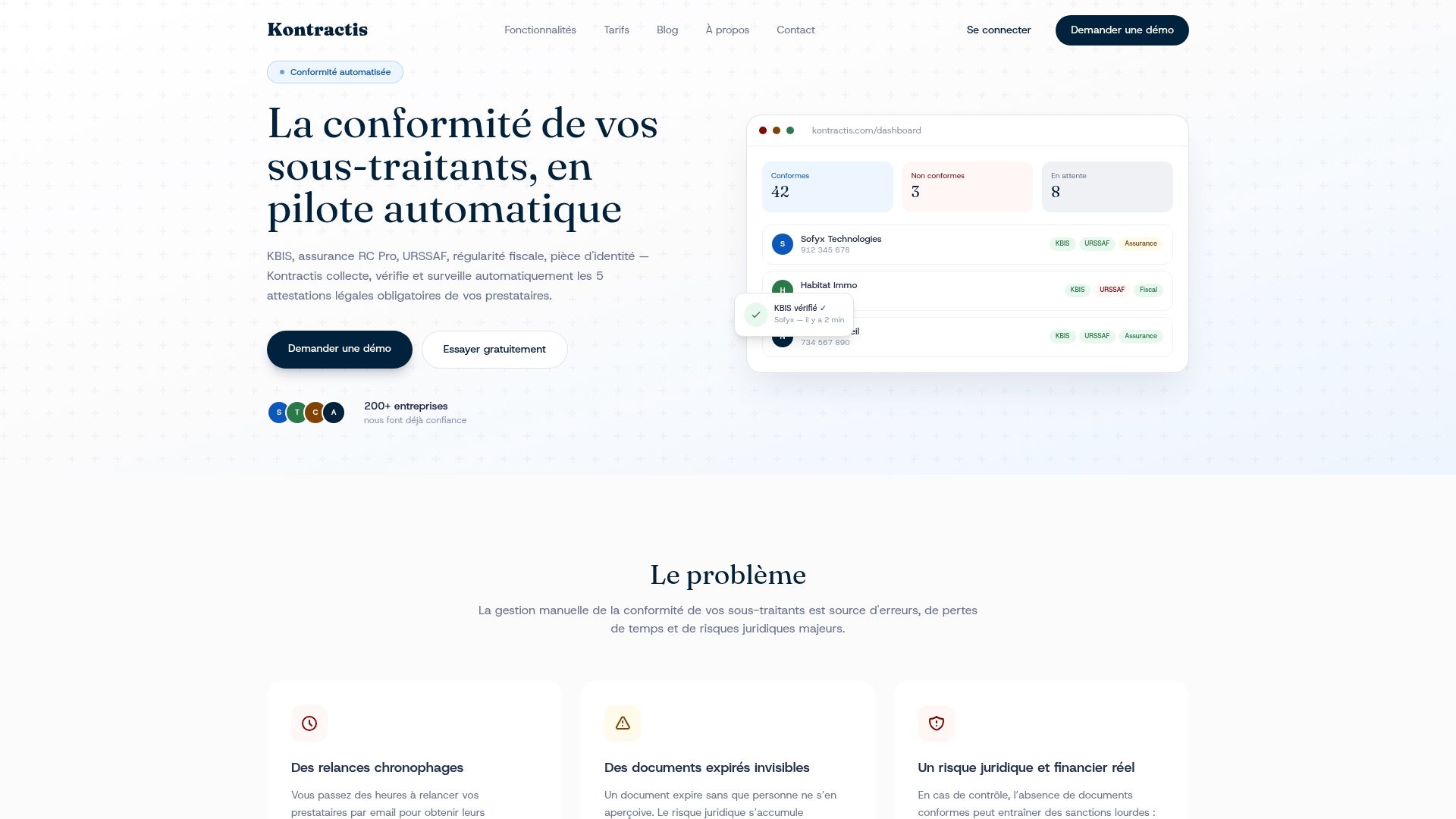

C’est exactement ce que Kontractis automatise. Chaque fournisseur dépose ses documents sur un portail dédié. L’IA analyse instantanément l’authenticité, la validité et la cohérence de chaque pièce, y compris les attestations d’assurance. Vous suivez la conformité de l’ensemble de votre panel en temps réel depuis un tableau de bord centralisé. Plus de relances manuelles, plus de risques d’oubli, plus de faux sentiment de sécurité. Juste une conformité fiable, traçable et continue.

Questions fréquentes sur l’attestation d’assurance professionnelle

Quelles sont les mentions obligatoires sur une attestation d’assurance professionnelle ?

Les mentions obligatoires comprennent le nom de l’assuré, la période de validité, le type de garanties, les activités couvertes, les montants de couverture et les coordonnées de l’assureur. L’absence de l’une de ces informations suffit à invalider la portée probante du document en cas de litige ou de contrôle.

Une attestation provisoire a-t-elle la même valeur qu’une définitive ?

L’attestation provisoire est valable si le formalisme est respecté, notamment pour des urgences comme un démarrage de chantier, mais sa durée est strictement limitée et doit être remplacée rapidement par le document définitif. Il est impératif de programmer une relance avant son expiration.

Que risquent les entreprises qui n’effectuent pas de vérifications approfondies ?

Elles s’exposent à des rejets lors des 8 millions de vérifications URSSAF annuelles, à des sanctions pour travail dissimulé, à une responsabilité solidaire en cas de sinistre, et à des pertes financières significatives qui peuvent fragiliser durablement l’entreprise.

Un sous-traitant doit-il obligatoirement présenter une attestation décennale ?

Pas systématiquement : les sous-traitants BTP ne sont pas présumés responsables décennaux comme les constructeurs, mais les assureurs appliquent souvent les mêmes modalités. La nécessité de l’attestation dépend du périmètre réel d’intervention et du type de travaux réalisés.

Recommandation

- Attestation URSSAF : outil clé pour la conformité sous-traitants — Blog Kontractis

- 5 documents obligatoires sous-traitants — Blog Kontractis

- URSSAF, DGFiP : comment vérifier la régularité de vos sous-traitants — Blog Kontractis

- Valider les attestations fiscales sous-traitants : automatisez — Blog Kontractis