TL;DR:

- Beaucoup de responsables achats pensent qu’une attestation d’assurance RC Pro sous-traitant valable suffit à couvrir leur entreprise, ce qui est une erreur coûteuse. Vérifier l’exactitude des activités garanties, la périodicité et le montant de la couverture est essentiel pour éviter les sinistres non couverts. La gestion automatisée via des outils comme Kontractis garantit conformité, traçabilité et protection efficace contre ces risques.

Beaucoup de responsables achats pensent qu’une attestation d’assurance RC Pro sous-traitant reçue en début de mission suffit à couvrir leur entreprise. C’est une erreur qui coûte cher. Une attestation périmée, des activités garanties qui ne correspondent pas aux travaux réels, un montant de garantie insuffisant : chacun de ces écarts peut rendre votre PME ou ETI solidairement responsable d’un sinistre que vous pensiez couvert. Ce guide vous donne les clés pour comprendre les obligations légales, valider correctement les attestations et mettre en place une gestion de la conformité qui tient vraiment la route.

Table des matières

- Points clés

- Assurance RC Pro sous-traitant : obligations légales

- Valider une attestation RC Pro : les critères clés

- Risques concrets d’une couverture inadaptée

- Meilleures pratiques pour sécuriser la conformité

- Gérer un sinistre impliquant un sous-traitant

- Mon point de vue sur la gestion de l’assurance RC Pro

- Kontractis automatise votre conformité RC Pro

- FAQ

Points clés

| Point | Détails |

|---|---|

| Vérifier au-delà de l’existence | Contrôlez que les activités garanties correspondent exactement aux missions confiées au sous-traitant. |

| Montants adaptés au risque réel | Un lot à faible valeur financière peut générer des dommages corporels bien supérieurs au montant du marché. |

| Renouvellement continu | Une attestation expirée annule la couverture ; mettez en place des alertes avant chaque échéance. |

| Traçabilité documentaire | Archivez chaque attestation avec date de réception et résultat de vérification pour sécuriser vos appels d’offres. |

| Automatiser pour fiabiliser | Les outils digitaux réduisent les oublis et permettent un suivi en temps réel de la conformité de chaque sous-traitant. |

Assurance RC Pro sous-traitant : obligations légales

L’assurance responsabilité civile professionnelle couvre les dommages causés à des tiers dans le cadre de l’activité professionnelle d’un sous-traitant. Dans le contexte de la sous-traitance, cette définition prend une dimension particulière : le sous-traitant intervient dans la chaîne d’exécution d’un contrat qui vous lie à votre propre client. Si ce sous-traitant provoque un dommage, votre responsabilité de donneur d’ordre peut être engagée directement.

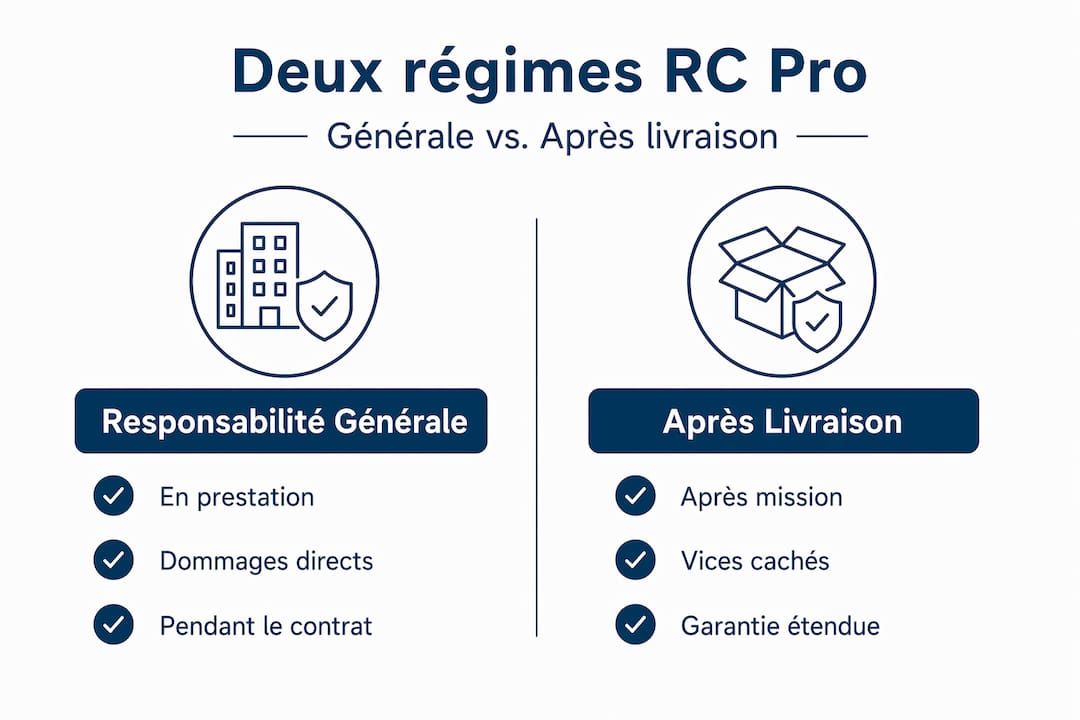

Il faut distinguer deux régimes. La responsabilité civile générale couvre les dommages survenus pendant l’exécution des travaux ou prestations. La garantie décennale, elle, s’applique aux ouvrages de construction et protège contre les désordres qui compromettent la solidité de l’ouvrage pendant dix ans après réception. Ces deux couvertures ne sont pas interchangeables, et confondre les deux est une source fréquente de sinistres non couverts.

Le sous-traitant est soumis à une obligation de résultat stricte qui justifie la souscription d’une assurance RC Pro adaptée et complète. Cette obligation de résultat signifie qu’en cas de malfaçon ou de dommage, la présomption de responsabilité pèse sur lui, et par extension sur vous si vous n’avez pas vérifié sa couverture.

Les activités soumises à obligation d’assurance RC Pro incluent notamment :

- Les activités de construction, rénovation et travaux BTP (avec obligation décennale en plus)

- Les prestations intellectuelles : conseil, ingénierie, maîtrise d’œuvre

- Les activités médicales, paramédicales et juridiques

- Les prestations informatiques et de cybersécurité

- Toute activité où une erreur professionnelle peut causer un préjudice à un tiers

L’absence d’assurance RC Pro chez un sous-traitant expose votre entreprise à plusieurs conséquences. Sur le plan civil, vous pouvez être condamné à indemniser la victime si le sous-traitant est insolvable. Sur le plan commercial, vous risquez l’exclusion des marchés publics et privés. Sur le plan pénal, en cas de travail dissimulé associé, la responsabilité solidaire peut aller jusqu’à des sanctions pénales pour les dirigeants. Pour aller plus loin sur les obligations légales des sous-traitants, le cadre réglementaire complet mérite d’être consulté.

Valider une attestation RC Pro : les critères clés

Recevoir une attestation ne suffit pas. La valider correctement est un exercice qui demande méthode et rigueur. L’attestation d’assurance d’un sous-traitant doit mentionner clairement l’émetteur, le souscripteur, la période de validité et l’activité garantie. Ces quatre éléments sont non négociables.

Voici ce que vous devez contrôler systématiquement :

- Identité du souscripteur : le nom et le numéro SIRET doivent correspondre exactement à ceux du sous-traitant avec lequel vous travaillez

- Période de validité : vérifiez que la date de début et la date de fin encadrent bien la totalité de la mission confiée

- Activités garanties : comparez le libellé des activités couvertes avec la description précise des travaux ou prestations réels

- Montants de garantie : évaluez si les plafonds couvrent le risque réel, pas seulement la valeur financière du marché

- Nom et coordonnées de l’assureur : un document sans assureur identifiable est sans valeur

| Élément à vérifier | Ce qu’il faut contrôler | Risque en cas d’écart |

|---|---|---|

| Activités garanties | Correspondance exacte avec la mission réelle | Refus de garantie en cas de sinistre |

| Montant de garantie | Couverture du risque réel, pas du montant du marché | Indemnisation partielle ou nulle |

| Période de validité | Couverture de toute la durée de la mission | Sinistre non couvert hors période |

| Identité du souscripteur | SIRET identique au sous-traitant contractuel | Contestation de la couverture |

Le point le plus sous-estimé reste la correspondance des activités. L’assurance doit correspondre précisément aux activités et missions confiées : une discordance est la cause principale de refus de garantie. Un sous-traitant couvert pour “travaux de peinture intérieure” qui réalise des travaux de ravalement de façade n’est techniquement pas couvert pour cette mission.

Sur les montants, il faut que les montants de garantie couvrent le risque réel, pas seulement la valeur financière des travaux. Un sous-traitant qui intervient sur un réseau électrique dans un bâtiment occupé peut générer des dommages corporels ou un incendie dont le coût dépasse largement la valeur de son contrat.

Conseil de pro: Ne vous contentez pas de lire la date d’expiration. Vérifiez que l’attestation couvre la période complète de la mission, y compris les éventuels avenants ou prolongations de contrat.

Risques concrets d’une couverture inadaptée

Les conséquences d’une mauvaise gestion de l’assurance RC Pro chez vos sous-traitants ne sont pas théoriques. Elles se matérialisent de manière précise et souvent coûteuse.

Voici les quatre scénarios les plus fréquents, par ordre de gravité croissante :

-

Sinistre survenu hors période de validité : l’attestation était valide à la signature du contrat, mais personne n’a vérifié le renouvellement. Le sinistre survient deux mois après expiration. L’assureur refuse l’indemnisation. Votre entreprise assume seule.

-

Activité non couverte : le sous-traitant a élargi son périmètre d’intervention sans mettre à jour son contrat d’assurance. La mission réelle dépasse les activités garanties. En cas de dommage, le refus de garantie est automatique.

-

Sous-traitance non déclarée : la sous-traitance non déclarée est un piège majeur qui peut conduire à des refus de garantie, complications juridiques et exclusion des appels d’offres futurs. Si votre sous-traitant fait lui-même appel à un sous-sous-traitant sans vous en informer, vous portez une partie du risque.

-

Exclusion des marchés publics : l’absence de contrôle rigoureux des sous-traitants entraîne exclusion des marchés publics et risques financiers accrus. Les acheteurs publics vérifient désormais systématiquement les preuves de conformité assurance.

“La Cour de cassation en novembre 2025 a précisé que l’imputabilité des désordres au sous-traitant doit être démontrée précisément chantier par chantier. Cette décision renforce l’exigence de traçabilité documentaire pour chaque intervention sous-traitée.”

Cette jurisprudence change concrètement votre façon de gérer les dossiers. Il ne suffit plus de prouver qu’un sous-traitant était assuré en général : vous devez pouvoir démontrer qu’il était couvert pour le chantier précis où le désordre est apparu.

Meilleures pratiques pour sécuriser la conformité

La bonne nouvelle : une gestion rigoureuse de l’assurance RC Pro des sous-traitants n’est pas une charge insurmontable. Elle demande une méthode claire et des outils adaptés.

Commencez par intégrer la vérification de l’assurance dans votre processus de sélection des sous-traitants, avant toute signature de contrat. Consultez la checklist conformité sous-traitance pour structurer cette étape. La conformité assurance doit être un critère de qualification, pas une formalité administrative traitée après coup.

Vos contrats de sous-traitance doivent inclure des clauses explicites sur les exigences d’assurance : montants minimaux, activités à couvrir, obligation de transmission de l’attestation renouvelée avant expiration. Ces clauses vous donnent un levier contractuel en cas de défaillance.

| Méthode | Avantages | Limites |

|---|---|---|

| Vérification manuelle sur tableur | Faible coût initial | Risque d’oubli, non scalable, aucune alerte |

| Portail documentaire simple | Centralisation des documents | Pas d’analyse automatique des contenus |

| Plateforme automatisée (IA) | Alertes, analyse des attestations, traçabilité | Coût d’abonnement |

Automatiser la vérification des attestations d’assurance est une bonne pratique recommandée pour assurer la rigueur et la traçabilité. Les outils digitaux permettent de recevoir des alertes avant expiration et d’évaluer les garanties efficacement. Concrètement, cela signifie ne plus dépendre de rappels calendrier manuels ni de tableurs partagés que personne ne met à jour.

La traçabilité est une exigence fondamentale pour éviter les risques assurantiels en sous-traitance et garantir l’accès aux marchés. Archivez chaque attestation avec sa date de réception, le résultat de votre vérification et les éventuelles réserves formulées.

Conseil de pro: Documentez non seulement ce que vous avez reçu, mais aussi ce que vous avez vérifié et quand. En cas de litige, la preuve de votre diligence est aussi importante que l’attestation elle-même.

Gérer un sinistre impliquant un sous-traitant

Même avec une gestion rigoureuse, un sinistre peut survenir. La façon dont vous le gérez détermine en grande partie l’issue financière et juridique pour votre entreprise.

-

Déclarez dans les délais légaux : le sinistre doit être déclaré à l’assureur dans un délai de 5 jours ouvrés pour garantir la couverture. Ce délai court à partir du moment où vous avez connaissance du sinistre, pas de sa survenance.

-

Rassemblez les preuves d’imputabilité : conformément à l’arrêt de novembre 2025, vous devez démontrer que le désordre est bien imputable au sous-traitant concerné sur le chantier précis. Photos, rapports d’intervention, bons de livraison, échanges écrits : constituez le dossier dès les premières heures.

-

Notifiez le sous-traitant par écrit : envoyez une mise en demeure formelle avec accusé de réception. Ce document est indispensable si vous devez exercer un recours.

-

Transmettez le dossier à votre propre assureur : même si vous estimez que la responsabilité incombe au sous-traitant, votre assureur doit être informé. Il peut jouer un rôle de coordination dans la gestion du recours.

-

Suivez le dossier activement : la bonne gestion du dossier accélère l’indemnisation et réduit le risque de litiges. Relancez régulièrement, documentez chaque échange et conservez une copie de toutes les correspondances.

La liste des 5 documents obligatoires pour vos sous-traitants inclut des éléments qui seront précieux pour constituer ce dossier en amont.

Mon point de vue sur la gestion de l’assurance RC Pro

J’ai vu des PME perdre des marchés publics importants non pas parce que leurs sous-traitants n’étaient pas assurés, mais parce qu’elles ne pouvaient pas le prouver au moment de l’audit. L’attestation existait, elle était valide, mais elle n’avait pas été archivée correctement. Ce genre de situation est évitable à 100 %.

Ce que j’observe le plus souvent, c’est une confusion entre “avoir reçu” et “avoir vérifié”. Recevoir une attestation et la classer dans un dossier ne constitue pas une vérification. La vraie diligence, c’est contrôler les activités garanties, comparer les montants au risque réel, et s’assurer que la couverture sera toujours valide à la fin de la mission.

Les outils d’automatisation ne sont pas un luxe réservé aux grands groupes. Pour une PME qui gère une vingtaine de sous-traitants, le coût d’un sinistre mal couvert dépasse largement celui d’une solution digitale sur plusieurs années. Le calcul est simple.

Ma mise en garde principale : ne sous-estimez pas le risque de la sous-traitance en cascade. Votre sous-traitant direct est peut-être parfaitement assuré. Mais s’il délègue une partie du travail sans vous en informer, vous entrez dans une zone de risque que votre vérification initiale n’a pas couverte. Intégrez cette question dans vos contrats et dans vos audits périodiques.

— Aimen

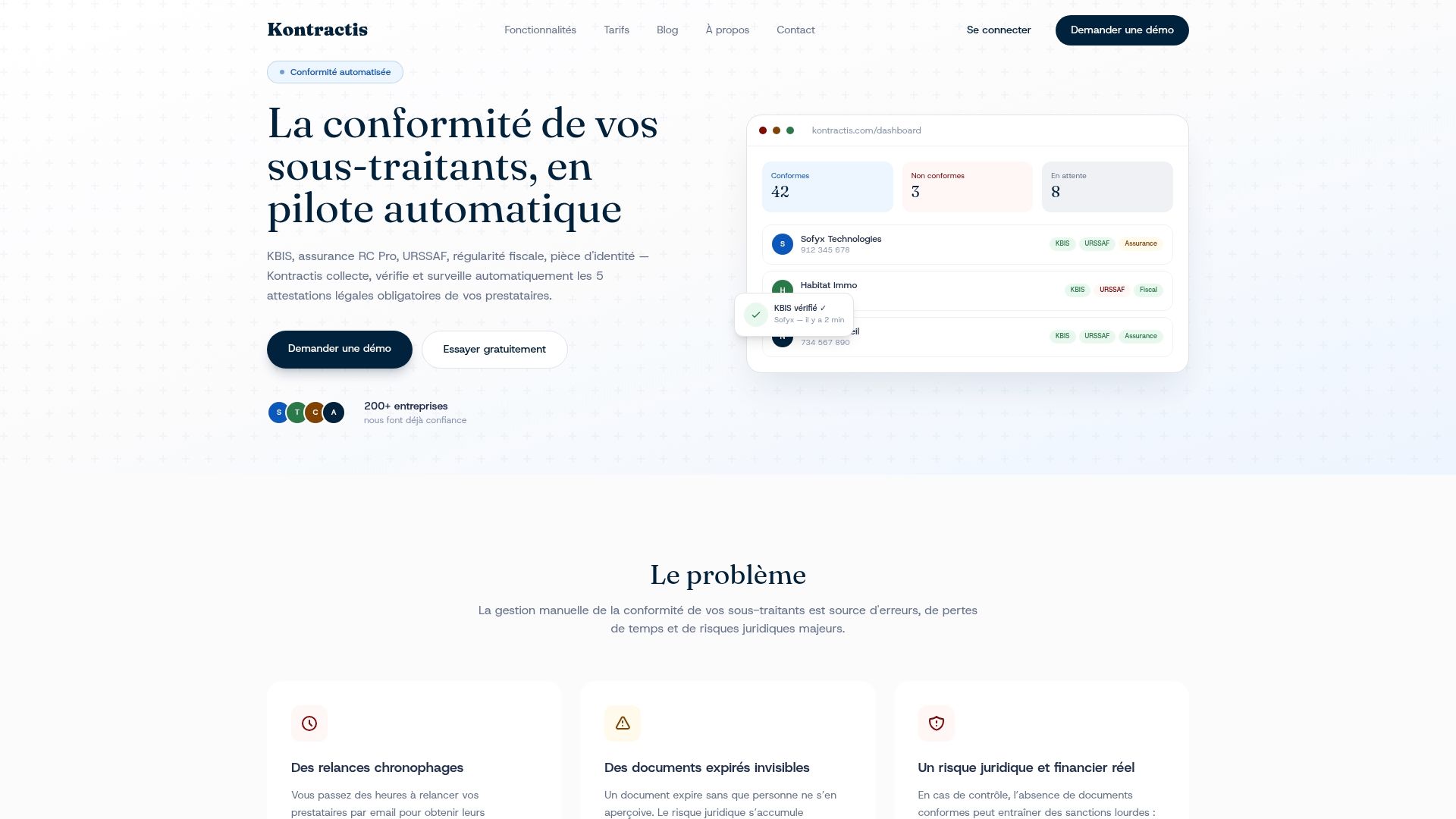

Kontractis automatise votre conformité RC Pro

Gérer la conformité assurance de vos sous-traitants manuellement, c’est multiplier les risques d’oubli, de retard et d’erreur. Kontractis a été conçu pour les responsables achats et compliance de PME et ETI qui veulent une conformité fiable sans y consacrer des heures chaque semaine.

Avec Kontractis, chaque sous-traitant dépose ses documents sur un espace prestataire dédié. L’intelligence artificielle analyse instantanément les attestations RC Pro, vérifie leur validité et leur cohérence. Le tableau de bord en temps réel vous donne une visibilité immédiate sur l’état de conformité de l’ensemble de votre panel. Les alertes intelligentes vous préviennent 30 et 7 jours avant chaque expiration. Découvrez comment Kontractis simplifie votre conformité dès aujourd’hui.

FAQ

Qu’est-ce que l’assurance RC Pro pour un sous-traitant ?

L’assurance RC Pro pour un sous-traitant couvre les dommages causés à des tiers dans le cadre de son activité professionnelle. Elle est distincte de la garantie décennale, qui s’applique spécifiquement aux ouvrages de construction pendant dix ans après réception.

Comment vérifier qu’une attestation RC Pro est valide ?

Contrôlez que l’attestation mentionne l’identité exacte du sous-traitant, la période de validité couvrant toute la mission, les activités garanties correspondant aux travaux réels, et des montants de garantie adaptés au risque. Une discordance sur l’un de ces points peut entraîner un refus de garantie en cas de sinistre.

Que risque une PME si son sous-traitant n’est pas correctement assuré ?

Une PME peut être condamnée à indemniser les victimes si le sous-traitant est insolvable, se voir exclure des marchés publics et privés, et engager la responsabilité pénale de ses dirigeants en cas de travail dissimulé associé.

Dans quel délai faut-il déclarer un sinistre impliquant un sous-traitant ?

Le sinistre doit être déclaré à l’assureur dans un délai de 5 jours ouvrés à partir de sa connaissance. Le non-respect de ce délai peut entraîner un refus d’indemnisation ou une réduction de garantie.

Comment automatiser le suivi des attestations RC Pro de mes sous-traitants ?

Des plateformes spécialisées comme Kontractis permettent de centraliser les documents, d’analyser automatiquement les attestations par intelligence artificielle et de recevoir des alertes avant chaque expiration, éliminant ainsi les risques liés aux vérifications manuelles.