TL;DR:

- L’attestation fiscale DGFiP certifie la régularité fiscale des sous-traitants, avec une validité de six mois. Son automation, via API, permet un contrôle continu et une réduction des risques de non-conformité dans le BTP et le facility management. Il est essentiel de combiner cette vérification avec l’attestation URSSAF pour garantir une conformité complète et sécurisée.

L’attestation fiscale DGFiP est l’un de ces documents que beaucoup de responsables achats connaissent de nom, mais maîtrisent rarement dans le détail. Résultat : des sous-traitants relancés au mauvais moment, des attestations mal interprétées, et des obligations légales partiellement respectées. Dans le BTP et le facility management, où les panels de sous-traitants se comptent parfois par dizaines, cette lacune expose les entreprises à une responsabilité solidaire en cas de travail dissimulé. Ce guide vous donne les bases légales, la méthode pas à pas, et les clés pour automatiser ce contrôle efficacement.

Table des matières

- Comprendre l’attestation fiscale DGFiP : définition et cadre légal

- Comment obtenir une attestation fiscale DGFiP : mode d’emploi étape par étape

- Authenticité et contrôle : vérifier une attestation et sécuriser l’automatisation

- Automatiser la vérification DGFiP : bonnes pratiques et pièges à éviter

- Pourquoi automatiser la vérification fiscale transforme la gestion des sous-traitants

- Kontractis : gagnez en sérénité avec l’automatisation intelligente de la conformité

- Questions fréquentes sur l’attestation fiscale DGFiP pour sous-traitants

Points Clés

| Point | Détails |

|---|---|

| Document obligatoire | L’attestation fiscale DGFiP est exigée pour tout sous-traitant IS/TVA dans le BTP/facility, sous peine de sanctions. |

| Obtenir l’attestation | La demande s’effectue en ligne via impots.gouv.fr (IS/TVA) ou par formulaire 3666-SD pour cas particuliers. |

| Vérification efficace | Authentifiez toujours le PDF via son numéro unique ou l’API Entreprise pour éviter les fraudes. |

| Automatiser la conformité | L’intégration de l’API DGFiP/URSSAF optimise la gestion des sous-traitants, tout en exigeant vigilance sur l’analyse des cas particuliers. |

Comprendre l’attestation fiscale DGFiP : définition et cadre légal

Après avoir identifié la problématique de conformité, il est essentiel de clarifier ce qu’est précisément une attestation fiscale DGFiP et son rôle normatif.

Ce que couvre ce document

L’attestation de régularité fiscale est délivrée par la DGFiP et certifie que l’entreprise est à jour de ses obligations fiscales, notamment l’impôt sur les sociétés (IS) et la TVA. Concrètement, elle prouve que le sous-traitant ne présente pas d’arriérés fiscaux déclarés auprès de l’administration. Ce n’est pas un document comptable, mais une attestation administrative avec une valeur juridique directe.

Le cadre légal s’appuie sur l’article L. 8222-1 du Code du travail, qui oblige tout donneur d’ordre à vérifier, tous les six mois, la situation de ses sous-traitants vis-à-vis des obligations fiscales et sociales. Dans le BTP, cette obligation est renforcée par la loi Sapin II et les dispositifs de lutte contre le travail dissimulé. Ne pas respecter cette obligation expose l’entreprise à une amende pouvant atteindre 75 000 euros et à la responsabilité solidaire du paiement des cotisations sociales et fiscales non versées par le sous-traitant défaillant.

Voici ce que couvre concrètement l’attestation :

- La régularité au titre de l’impôt sur les sociétés (IS)

- La régularité au titre de la taxe sur la valeur ajoutée (TVA)

- L’absence de dette fiscale exigible non contestée

- La situation à une date précise, indiquée sur le document

À noter : L’attestation fiscale ne couvre pas les cotisations sociales, ni la situation URSSAF. Ces deux vérifications sont complémentaires et doivent être conduites séparément, comme expliqué dans ce guide sur la vérification DGFiP et URSSAF.

L’attestation a une durée de validité de six mois à compter de sa date d’émission. Cela signifie que pour chaque sous-traitant actif, vous devez réclamer un nouveau document au minimum deux fois par an. Multiplié par un panel de quarante fournisseurs, cela représente 80 documents à collecter, vérifier et archiver chaque année, rien que pour ce seul justificatif.

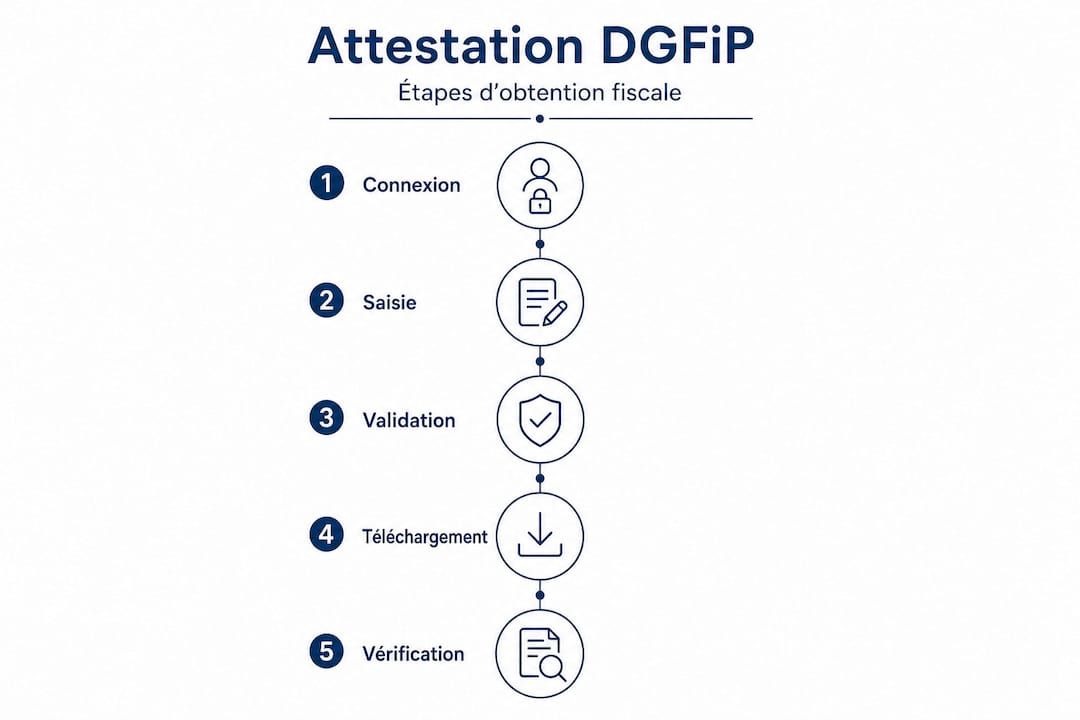

Comment obtenir une attestation fiscale DGFiP : mode d’emploi étape par étape

Après avoir défini le concept et l’utilité de l’attestation, il convient d’indiquer comment la récupérer dans chaque situation pratique.

Procédure standard en ligne

Pour la grande majorité des sous-traitants, la démarche est entièrement numérique. La procédure en ligne passe par l’espace professionnel sur impots.gouv.fr : menu “Consulter compte fiscal”, puis section “Attestation fiscale”. Cette option est disponible pour les sociétés soumises à l’IS et à la TVA, ce qui couvre la majorité des sous-traitants établis dans le BTP et le facility management.

La démarche étape par étape :

- Se connecter à l’espace professionnel sur impots.gouv.fr

- Accéder à la rubrique “Consulter compte fiscal”

- Cliquer sur “Attestation fiscale”

- Télécharger le PDF avec numéro de délivrance unique

- Transmettre le document au donneur d’ordre dans les délais convenus

Cas particuliers et formulaire 3666-SD

Certains sous-traitants ne peuvent pas utiliser la procédure en ligne. C’est le cas des entreprises en année de création, des sociétés soumises à l’impôt sur le revenu (IR), et des structures en procédure collective ou en redressement judiciaire. Pour ces situations, il faut impérativement utiliser le formulaire 3666-SD, à déposer auprès du Service des Impôts des Entreprises (SIE) territorialement compétent.

| Situation du sous-traitant | Méthode de demande | Délai estimé |

|---|---|---|

| IS + TVA, situation normale | En ligne, espace pro impots.gouv.fr | Immédiat (PDF) |

| IR (entrepreneur individuel) | Formulaire 3666-SD au SIE | 8 à 15 jours ouvrés |

| Entreprise en création (année N) | Formulaire 3666-SD au SIE | 8 à 15 jours ouvrés |

| Procédure collective en cours | Formulaire 3666-SD au SIE | Variable selon dossier |

| Redressement judiciaire | Formulaire 3666-SD au SIE | Variable selon dossier |

Conseil de pro : Informez vos sous-traitants dès la phase de référencement des délais potentiels selon leur structure fiscale. Un sous-traitant soumis à l’IR qui attend d’être relancé pour faire sa demande vous fera perdre deux semaines. Intégrez ce point dans votre processus d’onboarding fournisseurs pour fluidifier le contrôle des documents sous-traitants dès le départ.

Un autre point de vigilance concerne la cohérence entre IS et TVA. Il arrive que des sous-traitants soient à jour sur la TVA mais présente une irrégularité sur l’IS, ou l’inverse. L’attestation couvre les deux volets de manière globale, mais en cas de doute sur un régime particulier, n’hésitez pas à demander une confirmation écrite au sous-traitant sur sa structure fiscale exacte.

Authenticité et contrôle : vérifier une attestation et sécuriser l’automatisation

Une fois l’attestation obtenue, il reste à garantir son authenticité et à renforcer le processus de contrôle, surtout en contexte d’automatisation.

Comment identifier une attestation authentique

La falsification de documents administratifs n’est pas une hypothèse théorique. Dans un secteur aussi concurrentiel que le BTP, certains sous-traitants peu scrupuleux n’hésitent pas à présenter des attestations modifiées ou périmées. Voici les points à vérifier systématiquement :

- Le numéro de délivrance unique : chaque attestation authentique possède un identifiant unique généré par la DGFiP. Toute attestation sans ce numéro est suspecte.

- Le nom et le SIREN de l’entreprise : ils doivent correspondre exactement aux informations de votre contrat.

- La date d’émission et la période couverte : vérifiez que le document a moins de six mois.

- Le format PDF officiel : les attestations délivrées en ligne ont un format standardisé reconnaissable.

- La cohérence IS/TVA : le document doit mentionner explicitement les régimes fiscaux couverts.

| Contrôle | Manuel | Via API Entreprise |

|---|---|---|

| Numéro de délivrance | Vérification visuelle | Automatique (source DGFiP) |

| Validité temporelle | Calcul manuel des dates | Alerte automatique à expiration |

| Cohérence SIREN/nom | Croisement manuel | Croisement automatique |

| Détection de falsification | Limitée | Élevée (données source) |

| Temps de traitement | 5 à 10 min/document | Quelques secondes |

| Scalabilité | Faible | Illimitée |

“La vérification de l’authenticité repose sur le numéro de délivrance unique présent sur le PDF ; pour l’automatisation, l’API Entreprise permet d’interroger directement la source DGFiP.”

Conseil de pro : Ne vous contentez pas de contrôler la date d’émission. Calculez la date d’expiration réelle (émission + 6 mois) et configurez vos alertes sur cette date, pas sur la date de réception du document par votre équipe. Ce décalage peut sembler anodin, mais il crée une fausse impression de conformité que la validation automatique des attestations fiscales permet d’éliminer complètement.

Pour les équipes qui gèrent encore le contrôle manuellement, un tableau de suivi avec les colonnes “date d’émission”, “date d’expiration calculée” et “statut” est le minimum viable. Pour celles qui cherchent à automatiser, l’API Entreprise est la voie la plus fiable, comme nous le détaillons dans la section suivante. Combiner cette approche avec un contrôle URSSAF pour sous-traitants constitue la base d’un dispositif de conformité solide.

Automatiser la vérification DGFiP : bonnes pratiques et pièges à éviter

Après la partie technique de l’authentification, la question la plus cruciale pour l’équipe conformité devient l’automatisation et la gestion des exceptions.

Ce que permet réellement l’API DGFiP

L’API Entreprise pour IS/TVA permet d’interroger en temps réel la base DGFiP pour vérifier la régularité fiscale d’un sous-traitant. C’est la solution la plus fiable pour les équipes qui gèrent un volume important de fournisseurs. Elle élimine le risque de falsification, automatise les vérifications périodiques, et s’intègre dans la majorité des outils de gestion.

Avantages concrets :

- Vérification instantanée sans intervention manuelle

- Source de données directement connectée à la DGFiP

- Résultats horodatés et traçables pour votre audit

- Mise à jour en temps réel si la situation fiscale du sous-traitant évolue

Limites à connaître :

- L’API ne couvre que IS et TVA, les entreprises à l’IR sont hors périmètre

- Les sociétés en procédure collective ne sont pas toujours accessibles via ce canal

- Les entreprises en année de création n’ont pas encore d’historique fiscal interrogeable

- L’accès à l’API nécessite une habilitation préalable via entreprise.api.gouv.fr

Combiner API DGFiP et API URSSAF

L’erreur la plus fréquente est de croire qu’une seule API suffit. Pour une conformité totale, vous devez combiner la vérification DGFiP avec l’attestation de vigilance URSSAF. Ces deux sources couvrent des obligations distinctes et complémentaires. L’une sans l’autre laisse un angle mort dans votre dispositif de contrôle. Pour les astuces d’automatisation conformité dans le BTP, cette combinaison est le standard minimal recommandé.

Conseil de pro : Configurez vos alertes avec une marge de sécurité de 30 jours avant l’expiration effective. Cela vous laisse le temps de relancer le sous-traitant, de recevoir le nouveau document, et de le vérifier sans blocage opérationnel. Un processus automatisé sous-traitance bien conçu intègre toujours cette marge de manoeuvre.

Pièges fréquents à éviter absolument

Voici les erreurs qui reviennent le plus souvent dans les équipes conformité BTP :

- Contrôler la date de réception du document plutôt que la date d’émission réelle

- Mélanger IS, TVA et IR dans un même workflow sans distinguer les cas particuliers

- Considérer l’attestation DGFiP comme suffisante sans vérifier l’URSSAF

- Ne pas anticiper les cas de sociétés nouvelles ou en difficulté qui exigent le formulaire 3666-SD

- Archiver les attestations sans tracer la date d’expiration, ce qui rend le suivi impossible à l’audit

La gestion des cas marginaux requiert une attention particulière. Une entreprise en redressement judiciaire reste un partenaire potentiellement légitime, mais son attestation fiscale suivra un circuit différent et nécessite une analyse humaine complémentaire, même avec un système automatisé.

Pourquoi automatiser la vérification fiscale transforme la gestion des sous-traitants

Prenons du recul pour reconsidérer ce que change vraiment l’automatisation dans la chaîne achats et conformité.

Il existe aujourd’hui un fossé significatif entre les PME/ETI du BTP qui ont structuré leur processus de conformité avec des outils digitaux, et celles qui fonctionnent encore avec des tableurs Excel mis à jour par une seule personne. Ce fossé n’est pas qu’une question de confort opérationnel. Il se traduit concrètement par un niveau de risque juridique et financier radicalement différent.

Ce que ratent encore beaucoup d’équipes : l’automatisation ne se limite pas à remplacer des tâches répétitives. Elle change la nature même du contrôle. Quand vous automatisez la collecte et la vérification des attestations DGFiP, vous passez d’un contrôle ponctuel et réactif à un monitoring continu. Un sous-traitant qui devient irrégulier entre deux vérifications manuelles peut rester dans votre panel pendant des mois sans que personne ne le détecte. Une alerte automatique, elle, se déclenche en temps réel.

Mais l’automatisation a ses limites. Un système bien configuré avec l’API DGFiP ne saura pas, par exemple, qu’un sous-traitant vient d’entrer en procédure collective la semaine dernière si sa situation n’est pas encore reflétée dans la base. Les faux positifs existent, les données ont des délais de mise à jour, et les cas marginaux nécessitent toujours une appréciation humaine. Le guide conformité fiscale PME que nous avons publié détaille plusieurs de ces situations limites.

L’équilibre gagnant, c’est un workflow automatique pour 90 % des vérifications standards, avec une file de traitement humain pour les exceptions signalées. Cette approche hybride réduit la charge opérationnelle de façon spectaculaire tout en maintenant la rigueur nécessaire sur les cas complexes. En termes de retour sur investissement, les équipes qui ont adopté ce modèle rapportent systématiquement trois bénéfices concrets : un gain de temps hebdomadaire significatif, une traçabilité totale pour les audits, et une sérénité juridique réelle face aux contrôles de l’administration ou des clients donneurs d’ordre.

Kontractis : gagnez en sérénité avec l’automatisation intelligente de la conformité

Si vous avez lu jusqu’ici, vous avez maintenant une vision claire de ce que représente la gestion de l’attestation fiscale DGFiP dans un panel de sous-traitants actifs. La question n’est plus de savoir si vous devez automatiser, mais comment le faire sans perdre en fiabilité.

Kontractis est conçu précisément pour répondre à cette problématique dans le BTP et le facility management. La plateforme collecte automatiquement les attestations fiscales auprès de vos sous-traitants via un portail dédié, les analyse grâce à un moteur de lecture automatique des PDF d’attestation, et déclenche des alertes automatiques de validité avant chaque expiration. Plus de relances manuelles, plus de tableurs à maintenir, plus de risque d’oubli sur un fournisseur critique. Votre tableau de bord vous donne en temps réel la situation de conformité de l’ensemble de votre panel.

Questions fréquentes sur l’attestation fiscale DGFiP pour sous-traitants

Quels sous-traitants doivent fournir une attestation fiscale DGFiP ?

Tous les sous-traitants du BTP et du facility management soumis à l’IS et à la TVA doivent fournir ce justificatif. L’attestation de régularité fiscale certifie que l’entreprise est à jour de ses obligations fiscales et constitue une obligation réglementaire pour le donneur d’ordre.

Quelles sont les alternatives en cas de création récente ou de procédure collective ?

Pour les entreprises en année de création, soumises à l’IR, ou en procédure collective, l’attestation en ligne n’est pas disponible. Il faut alors utiliser le formulaire 3666-SD auprès du Service des Impôts des Entreprises, avec un délai de traitement pouvant atteindre 15 jours ouvrés.

Comment savoir si une attestation fiscale est authentique ?

Vérifiez la présence du numéro de délivrance unique sur le PDF officiel, la cohérence entre le SIREN et le nom de l’entreprise, et la date d’émission. Pour les vérifications à grande échelle, l’API Entreprise interroge directement la source DGFiP et élimine tout risque de falsification.

Faut-il cumuler l’attestation DGFiP avec d’autres documents de conformité ?

Oui, absolument. L’attestation DGFiP couvre uniquement la situation fiscale. Il faut impérativement demander également l’attestation de vigilance URSSAF pour couvrir les obligations sociales, ainsi que les justificatifs d’assurance et d’immatriculation pour une conformité complète.

L’automatisation du contrôle est-elle valable pour tous les types d’impôts ?

Non. L’API DGFiP ne couvre que l’IS et la TVA ; les sociétés imposées à l’impôt sur le revenu restent hors du dispositif automatique et nécessitent un traitement manuel via le formulaire 3666-SD.

Recommandation

- Valider les attestations fiscales sous-traitants : automatisez — Blog Kontractis

- URSSAF, DGFiP : comment vérifier la régularité de vos sous-traitants — Blog Kontractis

- Vérification fiscale fournisseurs : méthode et outils efficaces — Blog Kontractis

- Conformité fiscale BTP : guide pratique pour PME/ETI — Blog Kontractis