TL;DR:

- La checklist conformité fiscale PME repose sur 10 points clés de l’ECF, notamment la validité du FEC, la conformité des logiciels et la traçabilité des documents.

- Elle doit aussi intégrer la vérification des nouvelles exigences de facturation électronique 2026, telles que les mentions obligatoires et l’utilisation de formats structurés.

- Une gestion documentée rigoureuse, automatisée si possible, est essentielle pour prévenir les redressements et s’adapter aux exigences croissantes de contrôle fiscal.

Une checklist conformité fiscale PME est l’ensemble structuré des points de contrôle permettant de vérifier qu’un sous-traitant respecte ses obligations fiscales françaises, depuis la validité du Fichier des Écritures Comptables (FEC) jusqu’aux nouvelles exigences de facturation électronique 2026. Pour un responsable des achats ou de la conformité, ignorer cette vérification expose l’entreprise donneuse d’ordre à une responsabilité solidaire en cas de travail dissimulé. L’Examen de Conformité Fiscale (ECF), généralisé depuis 2021, constitue aujourd’hui le cadre de référence pour structurer cette démarche de manière rigoureuse et défendable face à l’administration fiscale.

1. Checklist conformité fiscale PME : les 10 points de l’ECF

L’Examen de Conformité Fiscale porte sur dix axes précis que tout responsable conformité doit intégrer dans sa checklist sous-traitants. Ces axes couvrent à la fois les données comptables, les outils informatiques et les déclarations fiscales. Voici les éléments à vérifier systématiquement :

- Validité du FEC : le Fichier des Écritures Comptables doit être généré par le logiciel comptable du sous-traitant, structuré selon le format DGFiP, et exempt d’anomalies de séquençage ou de soldes.

- Conformité des logiciels de caisse : les logiciels utilisés doivent être certifiés NF525 ou équivalent, avec preuve d’attestation à jour.

- Archivage des documents comptables : factures, contrats, justificatifs de paiement doivent être conservés au minimum six ans, accessibles en cas de contrôle.

- Régime d’imposition applicable : vérifier que le sous-traitant déclare bien sous le régime adapté à son activité (IS, IR, micro-entreprise) et que ses déclarations sont cohérentes avec ce régime.

- Amortissements et provisions : contrôler que les tableaux d’amortissement sont à jour et que les provisions sont justifiées par des pièces probantes.

- Charges exceptionnelles : toute charge hors exploitation doit être documentée et rattachée à un événement identifiable.

- TVA déductible et collectée : les taux appliqués, les bases de calcul et les déclarations CA3 ou CA12 doivent être cohérents entre eux.

- Charges à payer : leur comptabilisation doit respecter le principe de rattachement à l’exercice.

- Délais de l’ECF : la démarche doit être initiée avant la clôture fiscale, idéalement lors d’un ECF « blanc » pré-dépôt.

- Traçabilité des corrections : toute rectification comptable doit être tracée avec date, motif et validation par un expert-comptable.

Conseil de pro : Demandez à vos sous-traitants une attestation ECF signée par leur expert-comptable. Ce document prouve qu’un tiers qualifié a vérifié les dix points, ce qui renforce votre défense en cas de contrôle fiscal PME.

Une checklist complète ne se limite pas aux factures. Elle couvre les logiciels, les paramètres comptables et les processus de conservation, ce qui signifie que la vérification fiscale PME doit descendre jusqu’au niveau technique des outils utilisés par le fournisseur.

2. Facturation électronique 2026 : ce que votre checklist doit intégrer

L’émission obligatoire des factures électroniques pour les PME interviendra le 1er septembre 2027, mais les actions préparatoires sont exigibles dès 2026. Pour un responsable achats, cela signifie que la conformité de vos sous-traitants doit être vérifiée maintenant, pas dans dix-huit mois.

Voici les points à intégrer dans votre checklist fournisseur pour la facturation électronique :

- Vérification du format de facturation : le sous-traitant doit émettre en CII, UBL ou Factur-X. Un PDF classique ne sera plus accepté comme facture conforme.

- Connexion à une Plateforme de Dématérialisation Partenaire (PDP) : la mise à jour logiciel et appartenance à une PDP compatible sont des critères déterminants pour la réussite du contrôle de conformité.

- Mentions obligatoires classiques : numéro de facture, date, identification des parties, montant HT, taux et montant de TVA.

- Nouvelles mentions obligatoires 2026 : à partir du 1er septembre 2026, quatre mentions supplémentaires sont exigées sur les factures électroniques B2B : numéro SIREN du client, adresse de livraison, catégorie d’opération, et option TVA sur les débits.

- Contrôle des données structurées : la facturation électronique impose des contrôles sur les données numériques structurées, invisibles dans l’interface PDF. Une validation visuelle ne suffit pas.

- Gestion des rejets : les factures non conformes entraînent des rejets par les plateformes, des pénalités et des surcoûts de régularisation. Prévoyez un processus de traitement des rejets côté fournisseur.

- Validation du logiciel de facturation : demandez à chaque sous-traitant la liste des logiciels utilisés et vérifiez leur compatibilité avec les PDP agréées.

Conseil de pro : Intégrez dans votre contrat de sous-traitance une clause exigeant la conformité aux formats électroniques obligatoires. Cela transfère contractuellement la responsabilité en cas de facture rejetée.

3. Documents fiscaux obligatoires à exiger de vos sous-traitants

Le contrôle sur pièces repose sur l’examen critique des déclarations fiscales à partir des documents détenus par l’administration. Pour vous, donneur d’ordre, cela signifie que votre propre protection dépend de la qualité documentaire de vos fournisseurs. Voici les justificatifs à collecter et archiver :

- Attestation de vigilance URSSAF : document trimestriel prouvant que le sous-traitant est à jour de ses cotisations sociales. Obligatoire pour tout contrat supérieur à 5 000 euros.

- Extrait Kbis ou équivalent : preuve d’immatriculation active, à renouveler tous les six mois.

- Attestation d’assurance responsabilité civile professionnelle : en cours de validité, avec mention des activités couvertes.

- Déclarations fiscales récentes : liasse fiscale ou déclaration de résultats de l’exercice précédent, signée par un expert-comptable.

- FEC de l’exercice en cours : le FEC est la pierre angulaire de la conformité fiscale. Ne pas vérifier sa validité chez les sous-traitants peut compromettre tout le contrôle.

- Attestation ECF : si le sous-traitant a réalisé un ECF, l’attestation signée constitue une preuve de conformité structurée.

- Contrats et bons de commande : archivés avec les factures correspondantes pour garantir la traçabilité de chaque transaction.

Consultez le guide des documents fiscaux PME 2026 pour une liste exhaustive adaptée à chaque type de sous-traitant. La vérification de comptabilité pour les PME est souvent limitée à trois mois de présence du vérificateur sur place, avec remise obligatoire du FEC. Avoir ces documents prêts réduit le risque de redressement.

4. Comment structurer une checklist opérationnelle pour vos sous-traitants

Une checklist efficace se construit par catégories, pas par ordre alphabétique. La structuration par domaine permet à votre équipe de déléguer les vérifications et de suivre les non-conformités sans perdre le fil. Le tableau ci-dessous présente une architecture de référence :

| Catégorie | Documents ou points à vérifier | Fréquence |

|---|---|---|

| Identité juridique | Kbis, numéro SIREN, statuts | Tous les 6 mois |

| Situation sociale | Attestation URSSAF, cotisations à jour | Tous les 3 mois |

| Situation fiscale | Attestation ECF, FEC, déclarations TVA | Annuel + sur événement |

| Facturation électronique | Format (CII/UBL/Factur-X), PDP, mentions 2026 | À chaque nouveau contrat |

| Logiciels comptables | Certification NF525, compatibilité PDP | Annuel |

| Archivage | Conservation 6 ans, accessibilité numérique | Audit annuel |

La coordination avec votre expert-comptable est indispensable pour les points ECF et FEC. Pour les aspects logiciels, les bonnes pratiques comptables recommandent de vérifier non seulement la version du logiciel mais aussi la configuration des paramètres fiscaux, souvent source d’erreurs invisibles.

Conseil de pro : Planifiez un audit conformité PME annuel avec votre expert-comptable, calé sur la clôture fiscale de chaque sous-traitant stratégique. Un ECF « blanc » réalisé avant le dépôt de la liasse fiscale permet d’anticiper les erreurs majeures avant qu’elles deviennent des redressements.

Les outils digitaux transforment cette gestion. Plutôt que des tableurs mis à jour manuellement, des plateformes dédiées permettent d’automatiser les relances, de centraliser les documents et d’alerter en temps réel sur les expirations. Consultez les critères d’évaluation conformité pour affiner votre grille de notation fournisseur.

Points clés

La checklist conformité fiscale PME la plus efficace combine les dix axes de l’ECF, les exigences de facturation électronique 2026, et une gestion documentaire rigoureuse par catégorie pour sécuriser chaque relation sous-traitant.

| Point | Détails |

|---|---|

| ECF comme socle | Vérifiez les dix axes de l’ECF chez chaque sous-traitant, FEC en tête. |

| Facturation électronique 2026 | Exigez dès maintenant les formats CII, UBL ou Factur-X et la connexion à une PDP. |

| Documents obligatoires | Collectez attestation URSSAF, Kbis, déclarations fiscales et FEC tous les 3 à 6 mois. |

| Structuration par catégorie | Organisez la checklist par domaine avec fréquences de mise à jour définies. |

| Automatisation | Remplacez les tableurs par un outil dédié pour éliminer les oublis et les relances manuelles. |

Ce que j’observe sur le terrain : la conformité fiscale sous-traitants reste sous-estimée

La plupart des responsables achats que je rencontre ont une bonne maîtrise des attestations URSSAF et des Kbis. Là où le système craque, c’est sur la dimension fiscale pure : le FEC, l’ECF, la cohérence des déclarations TVA. Ces points sont perçus comme relevant du domaine de l’expert-comptable du fournisseur, donc hors périmètre de la fonction achats. C’est une erreur de périmètre qui coûte cher.

Le contrôle sur pièces de l’administration fiscale ne distingue pas entre votre responsabilité et celle de votre sous-traitant. Si un fournisseur est redressé pour TVA fictive sur des prestations qu’il vous a facturées, vous êtes exposé. La traçabilité documentaire que vous avez maintenue, ou pas, devient votre seule ligne de défense.

La facturation électronique 2026 va rendre ce problème encore plus visible. Les données structurées des factures seront lisibles par les systèmes de l’administration en temps réel. Un écart entre ce que votre sous-traitant déclare et ce qu’il vous facture sera détectable automatiquement. Les PME qui n’auront pas mis à jour leur checklist fournisseur avant septembre 2026 découvriront ce risque au pire moment.

Mon conseil : traitez la conformité fiscale de vos sous-traitants comme un critère de qualification au même titre que la capacité financière. Intégrez l’attestation ECF dans votre panel fournisseur. Et si vous gérez plus de dix sous-traitants actifs, automatisez. La checklist conformité sous-traitance manuelle est une promesse que vous ne pourrez pas tenir dans la durée.

— Aimen

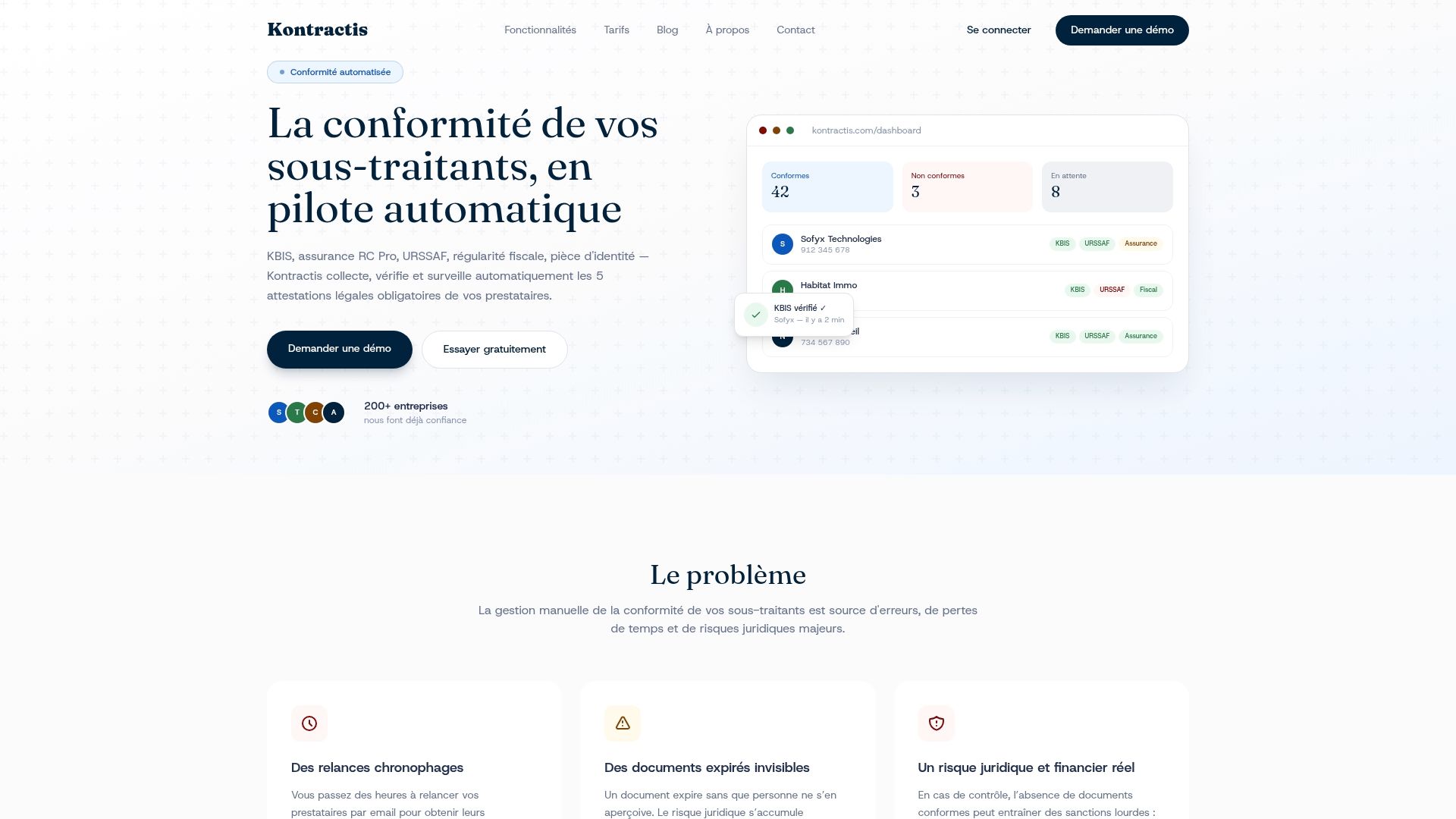

Kontractis automatise votre checklist conformité fiscale

Gérer manuellement la conformité fiscale de vos sous-traitants revient à piloter un avion avec une carte routière. Kontractis centralise l’ensemble des vérifications dans un tableau de bord unique : collecte automatique des documents, analyse par intelligence artificielle, alertes en temps réel sur les expirations et anomalies.

L’espace prestataire dédié de Kontractis permet à chaque fournisseur de déposer ses justificatifs fiscaux directement sur un portail sécurisé. Le parsing PDF par IA extrait et vérifie automatiquement les données clés, y compris les mentions obligatoires 2026. Plus de relances, plus de tableurs, plus de risques d’oubli sur votre checklist déclarations fiscales.

FAQ

Qu’est-ce que l’ECF et pourquoi l’intégrer dans une checklist PME ?

L’Examen de Conformité Fiscale est une démarche volontaire portant sur dix axes de contrôle fiscal, dont le FEC et la TVA. L’intégrer dans votre checklist fournisseur prouve la rigueur de votre vérification fiscale PME en cas de contrôle.

Quelles mentions sont obligatoires sur les factures électroniques à partir de 2026 ?

À partir du 1er septembre 2026, les factures B2B doivent inclure le numéro SIREN du client, l’adresse de livraison, la catégorie d’opération et l’option TVA sur les débits, en plus des mentions classiques.

À quelle fréquence mettre à jour la checklist conformité de ses sous-traitants ?

Les attestations sociales se vérifient tous les trois mois, les documents juridiques tous les six mois, et les éléments fiscaux (ECF, déclarations) une fois par an ou à chaque renouvellement de contrat significatif.

Le FEC du sous-traitant me concerne-t-il en tant que donneur d’ordre ?

Oui. Si votre sous-traitant est contrôlé et que son FEC révèle des irrégularités sur des prestations qu’il vous a facturées, votre responsabilité solidaire peut être engagée. Exiger une attestation de validité du FEC fait partie des obligations fiscales entreprises à respecter.

Quels risques en cas de facture électronique non conforme ?

Une facture non conforme est rejetée par la plateforme de dématérialisation, ce qui bloque le paiement, génère des pénalités et crée des surcoûts de régularisation pour les deux parties.