TL;DR:

- Un classement précis des documents fiscaux évite des redressements coûteux en cas de contrôle.

- Il est essentiel pour les PME de respecter les durées de conservation et de préparer le FEC en amont.

Mal classer un document fiscal peut coûter bien plus qu’une amende. Pour une PME, un contrôle fiscal mal préparé expose à des redressements, des pénalités de retard et, dans les cas graves, à une remise en cause de l’ensemble de la comptabilité. Pourtant, la majorité des dirigeants n’ont pas de vue claire sur les types de documents fiscaux qu’ils doivent produire, conserver et transmettre. Ce guide vous présente les catégories essentielles, les règles de conservation, et les bonnes pratiques pour aborder sereinement vos obligations fiscales en 2026.

Table des matières

- Points clés

- 1. Comprendre les types de documents fiscaux et leur classification

- 2. Les factures et pièces justificatives

- 3. Les livres comptables obligatoires

- 4. Les comptes annuels : bilan, compte de résultat et annexes

- 5. Le fichier des écritures comptables (FEC)

- 6. La liasse fiscale

- 7. Les déclarations fiscales périodiques

- 8. Tableau comparatif des principaux documents fiscaux

- 9. Modalités de dépôt et calendrier 2026

- 10. Les types de contrôle fiscal et leurs exigences documentaires

- 11. Recommandations pratiques pour anticiper et optimiser votre gestion documentaire

- Mon point de vue sur la gestion documentaire fiscale en PME

- Simplifiez votre conformité documentaire avec Kontractis

- FAQ

Points clés

| Point | Détails |

|---|---|

| Connaître les catégories principales | Distinguer factures, livres comptables, liasse fiscale et FEC pour respecter chaque obligation légale. |

| Respecter les durées de conservation | Les documents comptables se conservent 10 ans ; certains justificatifs fiscaux requièrent 6 à 30 ans. |

| Préparer le FEC en amont | Valider le format du fichier des écritures comptables avant tout contrôle pour éviter les sanctions. |

| Anticiper les échéances 2026 | La liasse fiscale doit être déposée au 5 mai (papier) ou au 20 mai (télétransmission) pour un exercice clos au 31/12/2025. |

| Automatiser la gestion documentaire | Mettre en place des alertes et des routines de pré-validation réduit les risques d’oubli et d’erreur. |

1. Comprendre les types de documents fiscaux et leur classification

Avant de parler de formulaires ou de délais, il faut poser une distinction que beaucoup de PME confondent : les documents comptables et les documents fiscaux ne sont pas identiques, même s’ils se recoupent souvent.

Les documents comptables servent à enregistrer et justifier chaque opération financière de l’entreprise. Les documents fiscaux, eux, sont ceux que vous produisez ou transmettez à l’administration pour calculer et déclarer vos impôts. Un même document peut appartenir aux deux catégories. Une facture d’achat est à la fois une pièce comptable et un document justificatif fiscal.

Pour organiser efficacement vos archives, classez vos documents selon trois axes : leur nature (comptable, fiscal, juridique), leur durée légale de conservation, et leur fréquence d’utilisation en cas de contrôle. La conservation des documents est obligatoire pendant 10 ans pour les pièces comptables, avec des durées spécifiques de 6 ans pour certains documents fiscaux et jusqu’à 30 ans pour d’autres.

Conseil de pro: Créez un système d’étiquetage physique ou numérique avec trois catégories distinctes : “comptable 10 ans”, “fiscal 6 ans”, “juridique 30 ans”. Un archivage structuré par nature réduit les surcoûts et les risques en cas de contrôle.

Voici les critères à appliquer pour chaque document entrant dans votre organisation :

- Nature de la pièce : justificatif de dépense, déclaration fiscale, document de synthèse, ou pièce contractuelle

- Régime d’imposition : les obligations varient entre régime réel simplifié et régime réel normal

- Format de transmission : papier ou dématérialisé via EDI-TDFC

- Traçabilité : chaque document doit permettre de reconstituer une écriture comptable précise

Les PME doivent intégrer la tenue documentaire dans leur gestion quotidienne, pas seulement en clôture d’exercice. C’est là que se gagnent ou se perdent les contrôles.

2. Les factures et pièces justificatives

La facture est le document fiscal de base. C’est elle qui justifie chaque flux financier : vente, achat, prestation. Pour être fiscalement probante, une facture doit comporter des mentions obligatoires précises : numéro unique, date d’émission, identité des parties, description de la prestation, montant HT, taux et montant de TVA, montant TTC.

Les principaux documents comptables incluent les factures comme pièces justificatives au cœur des obligations légales. Une facture mal renseignée peut suffire à invalider une déduction de TVA lors d’un contrôle.

Côté achats, conservez toujours l’original ou une copie certifiée conforme. Côté ventes, numérotez vos factures sans interruption. Un écart dans la séquence est un signal d’alerte immédiat pour un vérificateur fiscal.

3. Les livres comptables obligatoires

Toute entreprise soumise à un régime réel d’imposition doit tenir trois livres comptables fondamentaux : le livre-journal, le grand livre et le livre d’inventaire. Ces documents sont à la fois des outils de gestion interne et des pièces fiscales opposables à l’administration.

Le livre-journal enregistre chronologiquement chaque opération. Le grand livre regroupe les écritures par compte. Le livre d’inventaire récapitule les actifs et passifs à la clôture de chaque exercice. Ces trois supports forment le socle à partir duquel l’administration reconstitue votre résultat imposable lors d’un contrôle.

4. Les comptes annuels : bilan, compte de résultat et annexes

Les comptes annuels constituent la photographie financière de votre entreprise à la clôture d’exercice. Ils comprennent le bilan (actif et passif), le compte de résultat (produits et charges), et les annexes légales qui explicitent les choix comptables retenus.

Ces documents sont à la fois déposés au greffe du tribunal de commerce et intégrés dans la liasse fiscale. Ils servent de base au calcul de l’impôt sur les sociétés ou de l’impôt sur le revenu selon votre structure. Une erreur dans les comptes annuels se répercute mécaniquement sur toutes vos déclarations fiscales.

5. Le fichier des écritures comptables (FEC)

Le FEC est souvent le document le moins bien préparé des PME, et pourtant le plus scruté lors d’un contrôle. C’est un fichier normé obligatoire pour toute entreprise utilisant une comptabilité informatisée. Il doit être remis dès le premier rendez-vous lors d’une vérification sur place.

Ce fichier n’est pas un simple export de votre logiciel comptable. Il doit respecter un format technique précis : nombre et ordre des colonnes définis, codification des écritures, numérotation continue sans rupture. Un FEC mal structuré peut être rejeté par l’administration, ce qui équivaut à une absence de comptabilité probante, avec les sanctions qui s’ensuivent.

La qualité probante du FEC dépend autant de sa cohérence interne que de sa conformité formelle. Un fichier techniquement correct mais avec des incohérences entre les soldes et les pièces justificatives sera tout aussi problématique.

Conseil de pro: Faites valider votre FEC par votre expert-comptable ou un outil de pré-validation avant chaque clôture d’exercice. Une production optimisée du FEC avec pré-validation annuelle réduit significativement les risques lors d’un contrôle fiscal.

6. La liasse fiscale

La liasse fiscale regroupe l’ensemble des documents comptables et fiscaux nécessaires au calcul de l’impôt. Elle est déclinée selon votre régime d’imposition : le formulaire principal varie entre le 2031-SD pour les BIC au régime réel simplifié et le 2065-SD pour les sociétés à l’IS, accompagnés de nombreux tableaux annexes.

La liasse fiscale n’est pas qu’une formalité administrative. C’est le document de synthèse qui détermine votre base imposable. Toute erreur ou omission dans un tableau annexe peut déclencher un contrôle sur pièces.

7. Les déclarations fiscales périodiques

Au-delà de la liasse annuelle, votre PME produit plusieurs déclarations fiscales tout au long de l’année. Voici les principales à connaître :

- Déclaration de TVA (CA3 ou CA12 selon le régime) : mensuelle, trimestrielle ou annuelle

- Acomptes d’IS : versements trimestriels calculés sur le bénéfice de l’exercice précédent

- DAS2 : déclaration annuelle des honoraires versés à des tiers (avocats, consultants, experts)

- Relevé de solde d’IS (formulaire 2572) : régularisation de l’impôt sur les sociétés en fin d’exercice

- Déclaration CVAE : si votre chiffre d’affaires dépasse le seuil applicable

Chacune de ces déclarations génère des documents justificatifs fiscaux à conserver. Une déclaration déposée sans les pièces sous-jacentes ne résiste pas à un contrôle.

8. Tableau comparatif des principaux documents fiscaux

| Document | Nature | Conservation | Transmission |

|---|---|---|---|

| Factures (ventes/achats) | Justificatif | 10 ans | Archivage interne |

| Livre-journal, grand livre | Comptable | 10 ans | Sur demande en contrôle |

| FEC | Comptable/fiscal | 6 ans minimum | Dès le 1er jour de contrôle |

| Comptes annuels | Synthèse | 10 ans | Greffe + DGFiP |

| Liasse fiscale | Fiscal | 6 ans | EDI-TDFC ou papier |

| Déclarations TVA | Fiscal | 6 ans | Mensuelle/trimestrielle |

| DAS2 | Fiscal | 6 ans | Annuelle en ligne |

9. Modalités de dépôt et calendrier 2026

Les dates limites de dépôt des liasses fiscales pour un exercice clos au 31/12/2025 sont fixées au 5 mai 2026 pour le dépôt papier et au 20 mai 2026 pour la télétransmission via EDI-TDFC. Ces deux dates ne sont pas interchangeables : si vous dépassez le délai papier et n’avez pas opté pour la dématérialisation, vous êtes en défaut.

La transmission dématérialisée via EDI-TDFC est désormais la norme pour la grande majorité des PME. Elle offre une confirmation de réception immédiate et réduit les risques de perte ou de retard postal. Si votre entreprise n’utilise pas encore ce canal, 2026 est le bon moment pour faire le changement. La dématérialisation des factures et des documents fiscaux va d’ailleurs s’imposer progressivement à toutes les entreprises françaises dans les prochaines années.

Pour les attestations fiscales liées à vos sous-traitants, les délais de renouvellement sont distincts et doivent faire l’objet d’un suivi séparé.

10. Les types de contrôle fiscal et leurs exigences documentaires

Le contrôle fiscal peut prendre trois formes, avec des niveaux d’exigence documentaire croissants :

- Contrôle sur pièces : réalisé à distance par l’administration, à partir des déclarations déposées. Elle peut demander des justificatifs par courrier. Délai de réponse limité.

- Examen de comptabilité : contrôle à distance portant sur le FEC et les documents associés. Le vérificateur ne se déplace pas, mais analyse votre fichier en profondeur.

- Vérification de comptabilité : contrôle sur place, le plus complet. Le vérificateur examine l’ensemble de vos documents comptables et fiscaux, confronte les pièces aux écritures, et peut interroger votre personnel.

L’administration confronte comptabilité et déclarations pour vérifier la sincérité des données déposées. Les sanctions en cas de manquement vont de la majoration de 10 % pour retard de dépôt à des pénalités de 40 % ou 80 % en cas de manquement délibéré ou de manœuvres frauduleuses.

11. Recommandations pratiques pour anticiper et optimiser votre gestion documentaire

Quelques réflexes concrets pour les PME qui veulent aborder leurs obligations fiscales sans stress :

- Tenez votre comptabilité en continu, pas seulement en fin de trimestre. Les erreurs s’accumulent et les corrections deviennent coûteuses.

- Validez votre FEC avant la clôture, pas après. Une stratégie avec routines de pré-validation réduit significativement les risques d’erreur.

- Centralisez vos documents dans un espace unique, structuré par nature et par date. Évitez les dossiers éparpillés sur plusieurs supports.

- Planifiez les échéances fiscales dans un calendrier partagé avec votre comptable. Intégrez les dates limites de dépôt, de versement d’acomptes et de renouvellement des attestations.

- Vérifiez la conformité de vos sous-traitants : leurs documents fiscaux obligatoires engagent votre responsabilité solidaire en cas de travail dissimulé.

Conseil de pro: Mettez en place des alertes intelligentes J-30 / J-7 pour chaque échéance documentaire clé. Une alerte à 30 jours vous laisse le temps d’agir. Une alerte à 7 jours, c’est déjà la zone de risque.

La différenciation claire entre délais comptables et fiscaux est un enjeu de gestion documentaire que beaucoup de PME sous-estiment jusqu’au premier contrôle.

Mon point de vue sur la gestion documentaire fiscale en PME

J’ai accompagné et observé des dizaines de PME face à leurs premières vérifications de comptabilité. Ce qui frappe à chaque fois, ce n’est pas l’absence de documents. La plupart des entreprises ont leurs factures, leurs déclarations, leurs livres. Le problème, c’est que ces documents ne sont pas prêts. Ils sont éparpillés, mal nommés, parfois dans un format que l’administration ne reconnaît pas.

Ce que j’ai appris, c’est que la conformité documentaire n’est pas une question de bonne volonté. C’est une question de système. Les PME qui passent les contrôles sans encombre ne sont pas celles qui ont les meilleurs comptables. Ce sont celles qui ont construit des routines documentaires dès le départ et qui les appliquent sans exception.

Il y a une conviction que je partage avec tous les dirigeants que je rencontre : une gestion documentaire rigoureuse n’est pas un coût. C’est un avantage concurrentiel. Elle donne confiance à vos partenaires, rassure vos banquiers et vous permet de répondre à n’importe quel contrôle en quelques heures plutôt qu’en plusieurs semaines de stress.

— Aimen

Simplifiez votre conformité documentaire avec Kontractis

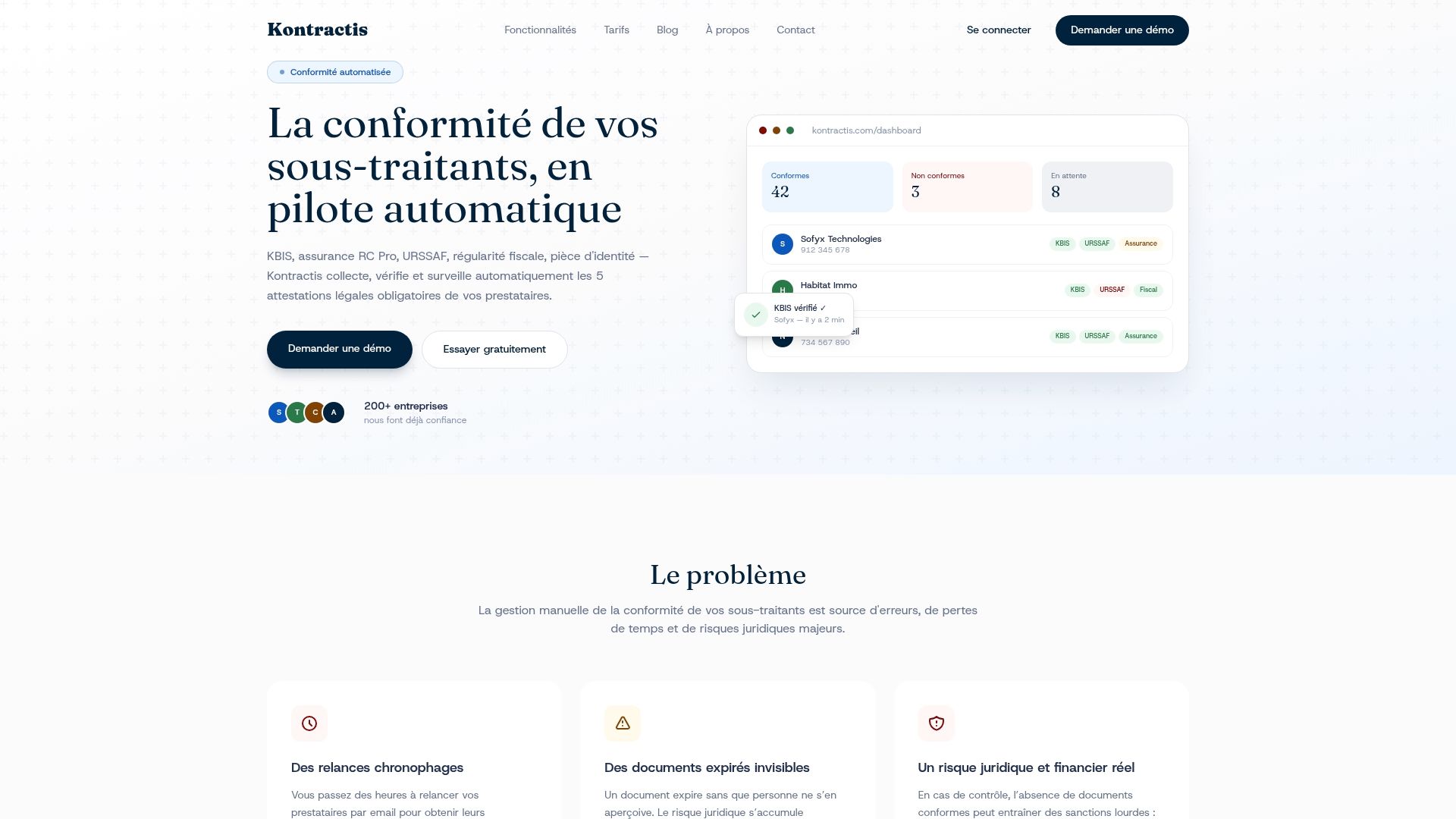

Gérer les types de documents fiscaux de votre propre entreprise est déjà un travail à plein temps. Quand vous ajoutez la conformité de vos sous-traitants, cela devient rapidement ingérable sans outil adapté.

Kontractis automatise la collecte, la validation et le suivi de tous les documents fiscaux et justificatifs de vos fournisseurs. L’intelligence artificielle analyse chaque document déposé sur le portail prestataire dédié, vérifie sa validité et alerte en cas d’anomalie ou d’expiration imminente. Vous suivez la conformité de l’ensemble de vos sous-traitants en temps réel, sans relances manuelles ni tableurs. Découvrez comment Kontractis transforme votre conformité fournisseurs en processus fiable et continu.

FAQ

Quels sont les types de documents fiscaux obligatoires pour une PME ?

Les documents fiscaux obligatoires pour une PME comprennent les factures d’achat et de vente, les livres comptables (livre-journal, grand livre, inventaire), les comptes annuels, le fichier des écritures comptables (FEC), la liasse fiscale et les déclarations périodiques comme la TVA et l’IS.

Combien de temps faut-il conserver les documents fiscaux ?

La durée légale de conservation est de 10 ans pour les documents comptables et de 6 ans pour la plupart des documents fiscaux, avec des exceptions pouvant aller jusqu’à 30 ans pour certaines pièces juridiques liées à des actifs immobiliers.

Qu’est-ce que le FEC et pourquoi est-il important ?

Le fichier des écritures comptables (FEC) est un fichier normé obligatoire pour toute entreprise utilisant une comptabilité informatisée. Il doit être remis dès le premier jour d’une vérification de comptabilité et doit respecter un format technique précis pour être recevable par l’administration fiscale.

Quelles sont les dates limites de dépôt de la liasse fiscale en 2026 ?

Pour un exercice clos au 31/12/2025, la liasse fiscale doit être déposée au plus tard le 5 mai 2026 en format papier ou le 20 mai 2026 par télétransmission via EDI-TDFC.

Comment classer efficacement ses documents fiscaux en PME ?

Classez vos documents selon trois critères : leur nature (comptable, fiscal ou juridique), leur durée légale de conservation, et leur format de transmission. Un système d’étiquetage par catégorie et par date de clôture facilite la gestion et accélère les réponses en cas de contrôle.