TL;DR:

- Le travail dissimulé a augmenté de 25 % en deux ans, avec des sanctions pénales et administratives renforcées.

- Les entreprises doivent renforcer leur conformité grâce à une documentation précise, une vigilance accrue et des outils automatisés.

- Les salariés victimes gardent tous leurs droits, et les donneurs d’ordre sont désormais responsables de la vérification régulière de leurs sous-traitants.

Le nombre d’entreprises verbalisées pour travail dissimulé a augmenté de 25 % ces deux ans, et ignorer les règles ne constitue plus une défense acceptable. Pour un responsable achats ou conformité en PME/ETI, la question n’est plus de savoir si votre entreprise sera contrôlée, mais quand. L’explication protection contre le travail dissimulé devient un sujet central : cadre légal renforcé en 2026, solidarité financière des donneurs d’ordre, droits étendus des salariés, lourdes sanctions pénales et administratives. Cet article vous donne une lecture complète et opérationnelle du dispositif.

Table des matières

- Points clés

- Cadre légal de la protection contre le travail dissimulé

- Sanctions et risques financiers pour les PME/ETI

- Droits des salariés victimes de travail dissimulé

- Obligations des donneurs d’ordre et plateformes en 2026

- Bonnes pratiques pour sécuriser votre conformité

- Mon point de vue sur les pièges réels en PME/ETI

- Comment Kontractis sécurise votre conformité sous-traitants

- FAQ

Points clés

| Point | Détails |

|---|---|

| Cadre légal renforcé en 2026 | La loi de mai 2026 introduit la flagrance sociale et des amendes jusqu’à 225 000 euros pour les personnes morales. |

| Solidarité financière étendue | Un donneur d’ordre peut être tenu de payer les cotisations sociales de son sous-traitant fraudeur, même sans intention directe. |

| Droits salariaux automatiques | Un salarié non déclaré conserve tous ses droits et peut réclamer six mois de salaire d’indemnité forfaitaire à la rupture. |

| Documentation comme bouclier | L’absence de DPAE, contrats ou plannings fragilise toute défense lors d’un contrôle Urssaf inopinée. |

| Automatisation de la conformité | Des outils numériques permettent de surveiller en continu la régularité de vos sous-traitants sans relances manuelles. |

Cadre légal de la protection contre le travail dissimulé

Le travail dissimulé recouvre deux réalités distinctes selon le Code du travail. La première est la dissimulation d’activité : exercer une activité sans immatriculation ni déclaration aux organismes obligatoires. La seconde est la dissimulation d’emploi salarié : embaucher quelqu’un sans effectuer la déclaration préalable à l’embauche (DPAE), sans remettre de bulletin de paie, ou en mentionnant délibérément un nombre d’heures inférieur à la réalité.

Les mesures contre le travail dissimulé impliquent plusieurs acteurs, et pas seulement l’employeur direct. Voici les principales responsabilités définies par la loi :

- L’employeur est responsable de la déclaration, des cotisations et des contrats de travail conformes.

- Le donneur d’ordre a l’obligation de vérifier la régularité de ses sous-traitants dès lors que le contrat dépasse 5 000 euros, et tous les six mois pendant toute la durée de la relation.

- Les plateformes de mise en relation ont vu leur devoir de vigilance renforcé en 2026, avec des sanctions administratives spécifiques en cas de manquement.

- Les sous-traitants en chaîne sont également ciblés, la solidarité remontant jusqu’au maître d’ouvrage.

La loi de mai 2026 marque un tournant significatif. Elle introduit la notion de flagrance sociale, qui autorise l’Urssaf à saisir conservatoirement les actifs d’une entreprise soupçonnée de travail dissimulé dans un délai de 48 heures après notification. Cette mesure transforme le contrôle en urgence opérationnelle : votre trésorerie peut être bloquée avant même la fin d’une procédure contradictoire.

Les conséquences juridiques pour les entreprises qui négligent ces règles vont bien au-delà d’un simple redressement. Une condamnation pénale, la fermeture administrative, ou l’exclusion des marchés publics sont des risques réels et documentés.

Sanctions et risques financiers pour les PME/ETI

L’impact du travail dissimulé sur l’économie est considérable : l’Urssaf évalue le manque à gagner en cotisations sociales à 9 milliards d’euros par an. Pour les entreprises contrôlées, les conséquences financières peuvent être dévastatrices. Voici les principales sanctions auxquelles vous vous exposez.

- Amendes pénales : jusqu’à 45 000 euros pour une personne physique et 225 000 euros pour une personne morale, majorées en cas de récidive ou de circonstances aggravantes.

- Emprisonnement : jusqu’à 3 ans pour le dirigeant en cas d’infraction caractérisée.

- Redressement forfaitaire Urssaf : fixé à 25 % du plafond annuel de la sécurité sociale, soit environ 12 015 euros par salarié non déclaré si aucun salaire réel n’est identifié lors du contrôle.

- Sur-cotisations aggravées : dans les cas les plus graves, les sur-cotisations peuvent atteindre 60 % du montant redressé.

- Fermeture administrative : pouvant aller jusqu’à 3 mois, comme ce fut le cas pour un garage à Vénissieux fermé 14 jours en mai 2026 à la suite d’un contrôle Urssaf.

| Type de sanction | Avant 2026 | Depuis mai 2026 |

|---|---|---|

| Saisie conservatoire d’actifs | Non applicable | Possible sous 48h (flagrance sociale) |

| Amende personne morale | Jusqu’à 225 000 euros | Idem, mais procédure accélérée |

| Redressement forfaitaire | 25 % du PASS | Inchangé, mais cumul plus fréquent |

| Fermeture administrative | Décision préfectorale | Maintenu, délais raccourcis |

| Exclusion marchés publics | Temporaire | Renforcée et automatisée |

Conseil de pro: N’attendez pas un contrôle pour calculer votre exposition réelle. Faites dès maintenant un audit de vos sous-traitants actifs en vérifiant pour chacun l’attestation de vigilance Urssaf et l’attestation fiscale. Un manque sur un seul dossier suffit à déclencher la solidarité financière.

Ce qui frappe dans les contrôles récents, c’est la vitesse d’exécution. La solidarité financière des donneurs d’ordre est activée même sans responsabilité directe établie. Pour une PME, supporter le remboursement des cotisations sociales impayées par un sous-traitant représente un risque budgétaire non provisionné qui peut rapidement déstabiliser la trésorerie.

Droits des salariés victimes de travail dissimulé

La protection juridique travail dissimulé ne concerne pas uniquement les entreprises. Les salariés bénéficient d’un arsenal de droits particulièrement solide, et les responsables conformité doivent en mesurer les implications pour l’entreprise.

Un salarié non déclaré conserve l’intégralité de ses droits, quelles que soient les circonstances de son embauche. Les droits des travailleurs dans ce contexte incluent notamment :

- Une indemnité forfaitaire équivalente à six mois de salaire, exigible dès la rupture du contrat de travail, en plus des indemnités légales habituelles.

- Le droit d’obtenir la remise d’un contrat écrit, des bulletins de paie et certificat de travail couvrant toute la période travaillée.

- La possibilité de saisir le Conseil de prud’hommes pour requalifier la relation de travail, avec des délais de prescription allongés.

- L’accès à l’aide pour dénoncer travail dissimulé via les services de l’Inspection du travail ou de l’Urssaf, avec une protection contre les représailles.

La jurisprudence est sans ambiguïté sur ce point. Les tribunaux confirment que la protection du salarié prévaut même lorsque le salarié a initialement accepté de ne pas être déclaré. Il ne peut pas renoncer à ses droits à l’avance. Ce qui semblait un accord mutuel devient une source de contentieux coûteux pour l’employeur.

Un point souvent méconnu en PME/ETI : la requalification en travail dissimulé peut aussi concerner des associés non rémunérés si un lien de subordination est prouvé. L’organisation interne de votre entreprise, pas seulement vos sous-traitances, peut donc être exposée.

Obligations des donneurs d’ordre et plateformes en 2026

L’obligation de vigilance du donneur d’ordre n’est pas nouvelle, mais les nouvelles obligations de vigilance introduites en 2026 en changent profondément la portée pratique.

Dès lors qu’un contrat commercial dépasse 5 000 euros hors taxes, vous devez obtenir de votre sous-traitant, au moment de la signature puis tous les six mois, les documents attestant de sa régularité. Ce n’est pas une formalité administrative. C’est la condition qui vous exonère de la solidarité financière en cas de fraude avérée.

- Attestation de vigilance Urssaf : prouve que le sous-traitant est à jour de ses cotisations sociales.

- Attestation fiscale : confirme l’absence de dette envers l’administration fiscale.

- Extrait Kbis ou équivalent : vérifie l’immatriculation régulière de l’entreprise.

- Attestation d’assurance décennale ou RC Pro selon le secteur.

Les plateformes de mise en relation, notamment les plateformes VTC, font face à des sanctions administratives lourdes si elles ne vérifient pas l’absence de travail dissimulé chez leurs partenaires. Pour les PME/ETI qui opèrent via des intermédiaires numériques, cette responsabilité remonte à elles si la plateforme n’a pas été diligente.

Conseil de pro: Mettez en place un calendrier automatique de relance pour les attestations dont la validité expire. Une attestation Urssaf valable six mois périme silencieusement, et vous n’en avez connaissance qu’au moment d’un contrôle si vous ne suivez pas les échéances.

Les contrôles peuvent désormais être conduits sous identité fictive ou anonyme, notamment pour la formation professionnelle. Préparez votre organisation comme si un contrôle pouvait survenir à tout moment, sans préavis.

Bonnes pratiques pour sécuriser votre conformité

La rigueur documentaire est votre première ligne de défense. Un défaut de documentation affaiblit considérablement votre position lors d’un contrôle Urssaf, surtout face aux nouvelles procédures de flagrance sociale. Voici une méthode structurée pour gérer ce risque.

- Constituez un dossier complet par sous-traitant dès la signature du contrat : DPAE, contrat signé, attestations Urssaf et fiscales, assurances. Archivez tout dans un espace traçable et daté.

- Planifiez les renouvellements en intégrant les échéances d’attestations dans votre agenda de conformité. Chaque document a une durée de validité. Six mois passent vite.

- Vérifiez la cohérence des informations entre le Kbis, l’attestation Urssaf et les contrats. Une divergence sur le nom ou le numéro Siret est un signal d’alerte que les méthodes de fraude sophistiquées exploitent délibérément, comme le souligne la complexification des fraudes numériques observée ces dernières années.

- Utilisez des outils numériques pour automatiser la collecte et la vérification. La vérification automatisée des sous-traitants permet d’éliminer les oublis et les erreurs humaines inhérentes à la gestion manuelle.

- Formez vos équipes achats aux signaux d’alerte : prix anormalement bas, refus de fournir des documents, incohérences dans les effectifs déclarés. Ce sont souvent des indicateurs avant-coureurs d’une situation irrégulière.

Conseil de pro: En cas de contrôle Urssaf, ne communiquez pas spontanément des documents non demandés. Répondez précisément aux demandes, faites-vous accompagner par un conseil juridique dès la première notification, et vérifiez que les délais de contestation sont bien respectés.

La veille réglementaire mérite une mention spéciale. La loi de 2026 crée des zones d’interprétation juridique complexes, notamment sur les critères de preuve. Ce que les inspecteurs acceptaient comme suffisant il y a deux ans peut ne plus l’être aujourd’hui.

Mon point de vue sur les pièges réels en PME/ETI

Ce que je constate régulièrement, c’est que la majorité des PME/ETI sous-estiment deux risques spécifiques. Le premier est le redressement forfaitaire Urssaf. On parle rarement de ce mécanisme dans les formations conformité, pourtant il génère un passif immédiat et lourd. Si l’Urssaf ne peut pas déterminer le salaire réel d’un travailleur non déclaré, elle applique le forfait de 25 % du plafond annuel de la sécurité sociale par personne. Sur plusieurs salariés, le montant devient vite catastrophique pour une trésorerie de PME.

Le second piège, que je trouve encore plus dangereux, est la perte des marchés publics. J’ai vu des entreprises traverser un redressement et survivre financièrement, mais perdre l’accès aux appels d’offres publics pendant plusieurs années. Le coût indirect dépasse souvent de loin le redressement lui-même. Pourtant, cet aspect est rarement mentionné lorsqu’on explique les mesures contre le travail dissimulé.

Ma conviction, après avoir analysé des dizaines de dossiers de conformité : la rigueur documentaire n’est pas une contrainte administrative. C’est un investissement de protection. Et les entreprises qui traitent ce sujet comme une priorité stratégique, avec des outils adaptés et des procédures claires, ne sont jamais celles qu’on retrouve dans les statistiques de verbalisations.

— Aimen

Comment Kontractis sécurise votre conformité sous-traitants

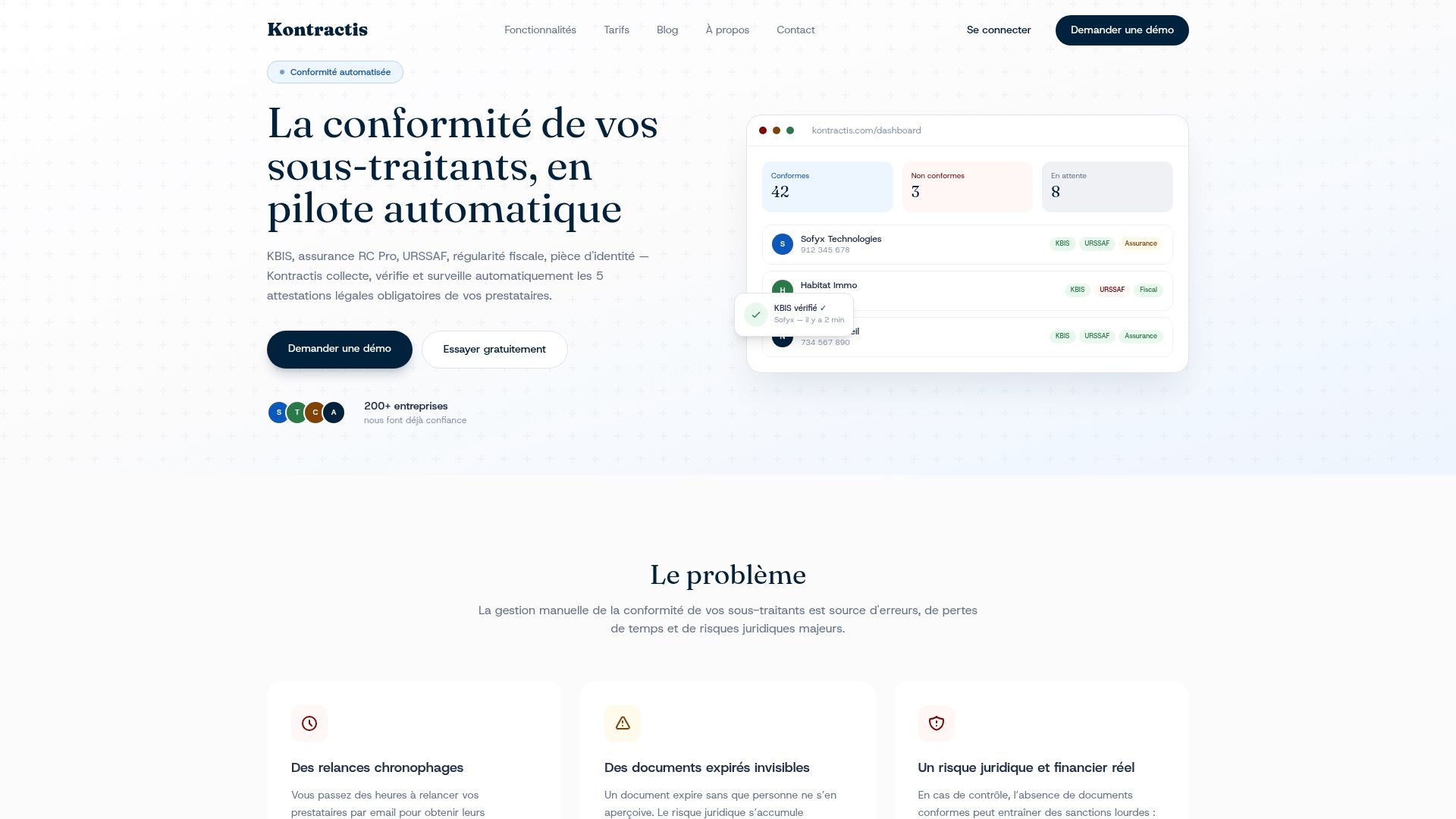

Gérer manuellement la conformité de dizaines de sous-traitants revient à courir après des documents qui expirent sans prévenir. C’est exactement là que Kontractis intervient.

Avec Kontractis, chaque sous-traitant dépose ses documents sur un portail dédié. L’intelligence artificielle vérifie instantanément leur authenticité et leur validité, et vous alerte dès qu’une attestation expire ou présente une anomalie. Vous suivez la conformité en temps réel depuis un tableau de bord unique, sans relances manuelles ni tableurs. En cas de contrôle Urssaf, vos rapports de vigilance PDF sont générés en un clic, documentant chaque étape de votre diligence. Découvrez comment Kontractis automatise votre conformité et protège votre entreprise contre les risques de travail dissimulé.

FAQ

Qu’est-ce que la flagrance sociale instaurée en 2026 ?

La flagrance sociale est une procédure introduite par la loi de mai 2026 qui permet à l’Urssaf de saisir conservatoirement les actifs d’une entreprise soupçonnée de travail dissimulé dans un délai de 48 heures après notification.

Quelle est la sanction financière maximale pour travail dissimulé ?

Une personne morale encourt jusqu’à 225 000 euros d’amende pénale, auxquels s’ajoutent les redressements Urssaf et les sur-cotisations pouvant atteindre 60 % dans les cas aggravés.

Un salarié non déclaré peut-il réclamer des indemnités ?

Oui. Même en cas d’emploi non déclaré, le salarié a droit à une indemnité forfaitaire équivalente à six mois de salaire, ainsi qu’à tous ses droits habituels à la rupture du contrat.

Quels documents faut-il collecter auprès d’un sous-traitant ?

Il faut obtenir au minimum l’attestation de vigilance Urssaf, l’attestation fiscale, l’extrait Kbis et les attestations d’assurance, puis renouveler ces documents tous les six mois pour tout contrat dépassant 5 000 euros hors taxes.

Comment dénoncer un cas de travail dissimulé ?

Tout salarié ou tiers peut signaler un cas de travail dissimulé auprès de l’Inspection du travail ou de l’Urssaf. Les salariés bénéficient d’une protection légale contre les représailles consécutives à ce type de signalement.