TL;DR:

- Le travail dissimulé, défini par le Code du travail, consiste à occulter une activité ou un emploi salarié pour échapper aux contrôles sociaux et fiscaux. Il comporte deux formes : la dissimulation d’activité et la dissimulation d’emploi salarié, chacune avec ses risques pénaux et financiers importants pour les employeurs et donneurs d’ordre. La prévention repose sur une vigilance continue, notamment la vérification régulière des documents de conformité de ses sous-traitants, facilitée par des outils automatisés comme Kontractis.

Le travail dissimulé est un délit pénal défini par les articles L. 8221-1 et suivants du Code du travail, qui regroupe toute pratique visant à occulter une activité professionnelle ou un emploi salarié aux yeux des organismes sociaux et fiscaux. Souvent désigné sous le terme courant de travail au noir, ce délit coûte à l’État français 7 milliards d’euros de manque à gagner estimé en 2025. Pour tout dirigeant qui fait appel à des sous-traitants, comprendre précisément ce que recouvre cette notion n’est pas une option juridique abstraite. C’est une condition directe pour éviter une mise en cause solidaire devant les tribunaux.

Qu’est-ce que le travail dissimulé : les deux formes juridiques

Le Code du travail distingue deux formes distinctes de travail dissimulé, chacune avec ses propres critères légaux et ses propres conséquences.

La dissimulation d’activité

La dissimulation d’activité concerne toute personne qui exerce une activité professionnelle sans accomplir les formalités légales d’immatriculation ou de déclaration. Concrètement, un artisan du bâtiment qui réalise des chantiers sans être inscrit au registre du commerce ou au répertoire des métiers, ou un prestataire qui encaisse des honoraires sans les déclarer à l’administration fiscale, entre dans cette catégorie. Cette forme touche aussi bien les travailleurs indépendants que les sociétés qui omettent volontairement de déclarer une partie de leur chiffre d’affaires.

La dissimulation d’emploi salarié

La dissimulation d’emploi salarié est la forme la plus fréquemment rencontrée dans les contrôles. Elle se caractérise par l’absence de déclaration préalable à l’embauche (DPAE), l’absence de remise de bulletin de paie, ou la sous-déclaration délibérée des heures travaillées. Un employeur qui déclare un salarié à 20 heures par semaine alors qu’il en travaille 40 commet ce délit, même si le salarié est formellement inscrit dans ses effectifs.

- Absence de DPAE transmise à l’URSSAF avant la prise de poste

- Bulletins de paie inexistants ou ne reflétant pas la rémunération réelle

- Heures supplémentaires systématiquement non déclarées

- Recours à de faux bénévoles ou à des stagiaires en lieu et place de salariés

Conseil de pro: Vérifiez systématiquement que vos sous-traitants remettent bien une attestation de vigilance URSSAF à jour, document qui prouve qu’ils sont en règle sur leurs déclarations sociales. Ce document est exigible tous les six mois.

Quels risques et sanctions pour les employeurs et donneurs d’ordre ?

Les conséquences du travail dissimulé sont à la fois pénales, financières et civiles. Elles frappent non seulement l’auteur direct du délit, mais aussi le donneur d’ordre qui n’a pas exercé son obligation de vigilance.

Sanctions pénales et financières

Sur le plan pénal, le travail dissimulé est puni de trois ans d’emprisonnement et de 45 000 euros d’amende pour une personne physique. Ces peines sont portées à cinq ans et 75 000 euros lorsque les faits concernent un mineur, sont commis en bande organisée, ou impliquent plusieurs salariés. Pour les personnes morales, l’amende peut atteindre 225 000 euros.

Sur le plan social, l’URSSAF applique un redressement forfaitaire de 25 % du plafond annuel de la sécurité sociale par salarié non déclaré lorsque la rémunération réelle est inconnue, soit 12 015 euros par salarié en 2026. Cette majoration peut atteindre 60 % en cas de récidive. En 2025, l’URSSAF a redressé 1,5 milliard d’euros de cotisations sociales suite à ces contrôles. Ce chiffre illustre l’ampleur des sommes en jeu pour les entreprises concernées.

| Type de sanction | Montant ou durée | Circonstances aggravantes |

|---|---|---|

| Emprisonnement (personne physique) | 3 ans | 5 ans (mineur, bande organisée) |

| Amende (personne physique) | 45 000 € | 75 000 € |

| Amende (personne morale) | 225 000 € | Jusqu’à 375 000 € |

| Redressement URSSAF forfaitaire | 12 015 € par salarié (2026) | Majoration 60 % en récidive |

| Indemnité salarié victime | 6 mois de salaire brut | Non plafonnée par le barème Macron |

La responsabilité solidaire du donneur d’ordre

La responsabilité solidaire du donneur d’ordre peut être engagée même sans faute directe de sa part, dès lors qu’un sous-traitant pratique le travail dissimulé. Cela signifie que votre entreprise peut être contrainte de payer les cotisations sociales et les impôts dus par votre prestataire défaillant. Le salarié victime peut quant à lui obtenir une indemnité forfaitaire égale à six mois de salaire brut, non plafonnée par le barème Macron, ce qui peut considérablement alourdir la facture finale pour l’employeur.

Conseil de pro: Conservez une trace écrite de chaque demande de document adressée à vos sous-traitants. En cas de contrôle, cette documentation prouve votre diligence et peut atténuer votre responsabilité solidaire.

Comment reconnaître le travail dissimulé chez vos sous-traitants ?

Détecter le travail dissimulé avant qu’il ne vous expose exige de connaître les signaux d’alerte concrets et les méthodes que les autorités utilisent elles-mêmes.

Le travail dissimulé se concentre majoritairement dans le bâtiment, le commerce et les services à la personne, représentant entre 3 % et 5 % des heures travaillées en France. Ces secteurs font l’objet de contrôles renforcés et ciblés par l’URSSAF et la Direction générale des finances publiques (DGFiP). Si votre activité implique des sous-traitants dans ces domaines, votre niveau d’exposition est structurellement plus élevé.

Voici les principaux signaux d’alerte à surveiller :

- Absence ou retard répété dans la remise des attestations URSSAF : un prestataire qui tarde à fournir son attestation de vigilance dissimule souvent une situation sociale irrégulière.

- Incohérences entre le nombre de salariés déclarés et le volume de travail réalisé : un chantier de 500 m² réalisé en trois jours par une équipe déclarée à deux personnes mérite vérification.

- Facturation en espèces ou absence de contrat écrit : ces pratiques contournent la traçabilité comptable et constituent un indicateur classique.

- Sous-traitance en cascade non déclarée : un prestataire qui sous-traite lui-même sans vous en informer multiplie les risques de non-conformité dans la chaîne.

- Tarifs anormalement bas : un prix très inférieur au marché peut signaler une économie réalisée sur les charges sociales non déclarées.

L’URSSAF et les autorités judiciaires utilisent des techniques d’enquête avancées, notamment les mises sur écoute et les surveillances physiques, principalement dans les dossiers de travail en bande organisée. Pour les contrôles courants, l’URSSAF croise ses bases de données avec celles de la DGFiP pour détecter les incohérences déclaratives. Vous pouvez consulter le guide de vérification URSSAF et DGFiP pour comprendre exactement quels documents ces organismes examinent en priorité.

Quelles pratiques pour prévenir le travail dissimulé ?

La prévention du travail dissimulé repose sur une obligation de vigilance continue, formalisée par la loi et engageant directement la responsabilité du donneur d’ordre. Cette obligation ne se limite pas à un contrôle initial lors de la signature du contrat. Elle s’exerce tout au long de la prestation.

Les documents obligatoires à collecter auprès de chaque sous-traitant comprennent :

- L’attestation de vigilance URSSAF (valable six mois), prouvant que le prestataire est à jour de ses cotisations sociales

- L’extrait Kbis ou l’équivalent pour les artisans (extrait D1), attestant de l’immatriculation légale

- L’attestation d’assurance responsabilité civile professionnelle en cours de validité

- La liste nominative des salariés étrangers soumis à autorisation de travail, le cas échéant

- Les bulletins de paie ou justificatifs de déclaration pour les contrats supérieurs à 5 000 euros HT

La collecte manuelle de ces documents représente une charge administrative considérable, surtout lorsque vous gérez plusieurs dizaines de prestataires. Des outils digitaux permettent aujourd’hui d’automatiser cette collecte, de vérifier l’authenticité des documents et de déclencher des alertes avant leur expiration. Consultez le guide complet sur l’obligation de vigilance pour structurer votre dispositif de contrôle.

Conseil de pro: Fixez contractuellement l’obligation pour vos sous-traitants de vous transmettre leurs documents de conformité à chaque renouvellement. Une clause contractuelle explicite renforce votre position en cas de litige.

Travail dissimulé, travail illégal et faux indépendants : quelles différences ?

Le travail illégal est la notion la plus large. Il englobe le travail dissimulé, mais aussi le marchandage, le prêt illicite de main-d’œuvre, l’emploi d’étrangers sans titre de travail, et les cumuls d’emplois irréguliers. Le travail dissimulé en est la composante la plus fréquente et la plus poursuivie.

La notion de faux indépendants désigne une situation où une personne est juridiquement enregistrée comme travailleur indépendant, mais exerce son activité dans des conditions qui caractérisent en réalité un lien de subordination salariale. Les tribunaux requalifient fréquemment ces relations en contrats de travail dès lors que les critères de subordination sont réunis : horaires imposés, matériel fourni par le donneur d’ordre, exclusivité de fait, intégration dans l’organisation de l’entreprise.

| Notion | Définition synthétique | Risque principal pour l’entreprise |

|---|---|---|

| Travail dissimulé | Dissimulation d’activité ou d’emploi salarié | Redressement URSSAF, responsabilité solidaire |

| Travail illégal | Catégorie large incluant le travail dissimulé | Sanctions pénales renforcées |

| Faux indépendant | Indépendant requalifié en salarié | Rappel de cotisations, indemnités de rupture |

La répétition des manquements déclaratifs constitue souvent la preuve suffisante d’une intention frauduleuse devant les tribunaux, ce qui aggrave considérablement les sanctions pénales. Cette jurisprudence récente rend la défense par simple négligence de plus en plus difficile à soutenir.

Points clés

Le travail dissimulé expose le donneur d’ordre à une responsabilité solidaire financière même sans faute directe, ce qui rend le contrôle continu des sous-traitants indispensable.

| Point | Détails |

|---|---|

| Définition légale | Le Code du travail distingue dissimulation d’activité et dissimulation d’emploi salarié. |

| Coût pour l’État | Le travail au noir représente 7 milliards d’euros de manque à gagner estimé en 2025. |

| Sanction financière clé | Le redressement forfaitaire URSSAF atteint 12 015 € par salarié non déclaré en 2026. |

| Responsabilité solidaire | Le donneur d’ordre peut être tenu de payer les dettes sociales de son sous-traitant. |

| Prévention efficace | La collecte continue des attestations URSSAF et documents légaux réduit directement l’exposition. |

Ce que j’observe sur le terrain en 2026

La plupart des dirigeants que je rencontre pensent être protégés parce qu’ils ont signé un contrat avec leur sous-traitant. C’est une erreur de raisonnement fréquente et coûteuse. La responsabilité financière du donneur d’ordre est engagée même en l’absence de faute directe. Un contrat bien rédigé ne suffit pas si vous n’avez pas collecté et vérifié les documents de conformité tout au long de la prestation.

Ce qui me frappe également, c’est la sous-estimation systématique du risque lié aux faux indépendants. Les plateformes numériques et les pratiques de sous-traitance intensive ont multiplié ces situations hybrides où un prestataire formellement indépendant travaille en réalité sous votre direction permanente. Les tribunaux ne s’arrêtent pas à la forme juridique du contrat. Ils regardent la réalité des faits, et la jurisprudence de 2025 et 2026 confirme cette tendance à la requalification.

Enfin, l’intentionnalité dans le travail dissimulé est un point que les défenseurs invoquent souvent, mais les juges retiennent de plus en plus la mauvaise foi à partir de manquements répétés. Ne pas savoir n’exonère plus, surtout quand les outils pour savoir existent et sont accessibles.

— Aimen

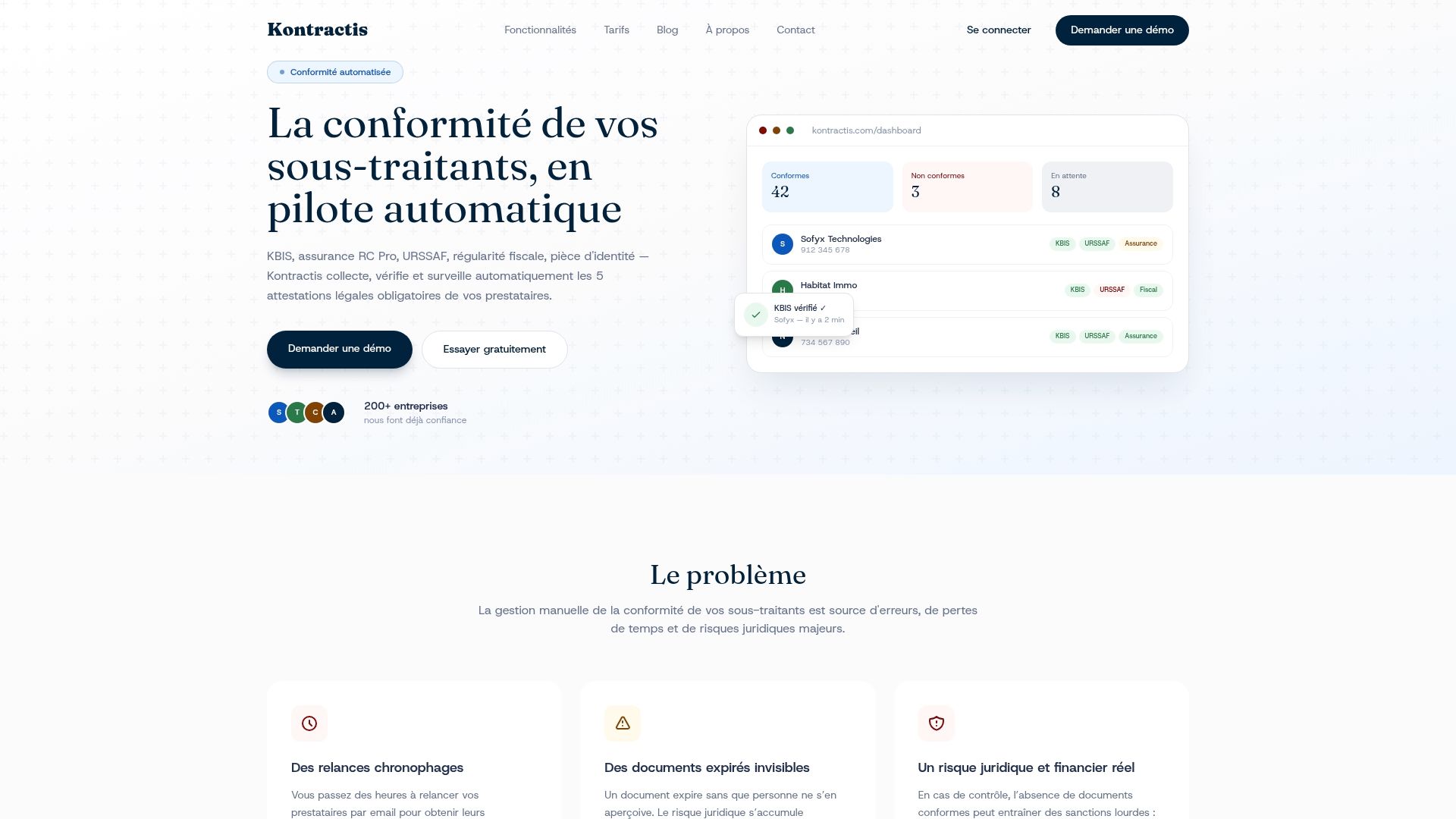

Sécurisez la conformité de vos sous-traitants avec Kontractis

Gérer manuellement la conformité de vos prestataires expose votre entreprise à des risques réels, même quand vos intentions sont irréprochables. Un document expiré, une attestation URSSAF non renouvelée, un Kbis obsolète : chaque oubli peut déclencher une mise en cause solidaire.

Kontractis automatise l’ensemble de ce processus. Vos sous-traitants déposent leurs documents sur un portail dédié. L’intelligence artificielle les analyse, vérifie leur authenticité et leur validité, et déclenche des alertes intelligentes avant expiration. Grâce au scraping automatique URSSAF et DGFiP, les données sont vérifiées directement à la source. Vous suivez la conformité de tous vos fournisseurs en temps réel depuis un tableau de bord unique. Découvrez comment Kontractis transforme votre obligation de vigilance en processus fiable et continu.

FAQ

Quelle est la définition légale du travail dissimulé ?

Le travail dissimulé est défini par les articles L. 8221-1 et suivants du Code du travail comme toute dissimulation d’activité professionnelle ou d’emploi salarié aux organismes sociaux et fiscaux. Il recouvre deux formes : la dissimulation d’activité et la dissimulation d’emploi salarié.

Quelles sanctions risque un employeur en cas de travail dissimulé ?

Un employeur encourt jusqu’à trois ans d’emprisonnement et 45 000 euros d’amende, auxquels s’ajoutent un redressement URSSAF forfaitaire de 12 015 euros par salarié non déclaré en 2026 et le versement d’une indemnité de six mois de salaire brut au salarié concerné.

Un donneur d’ordre peut-il être sanctionné pour le travail dissimulé de son sous-traitant ?

Oui. La responsabilité solidaire du donneur d’ordre est engagée même sans faute directe de sa part, dès lors qu’il n’a pas exercé son obligation de vigilance sur la conformité de son prestataire.

Comment reconnaître un sous-traitant pratiquant le travail dissimulé ?

Les principaux signaux sont l’absence d’attestation URSSAF à jour, des tarifs anormalement bas, une facturation en espèces, des incohérences entre le volume de travail réalisé et le nombre de salariés déclarés, et une sous-traitance en cascade non déclarée.

Quelle différence entre travail dissimulé et faux indépendant ?

Le travail dissimulé désigne l’occultation d’une activité ou d’un emploi salarié. Le faux indépendant est un travailleur juridiquement indépendant dont la relation de travail présente en réalité les critères d’un contrat de travail salarié, exposant l’entreprise à une requalification judiciaire et à des rappels de cotisations.